2022年上半年中国旅游市场分析报告

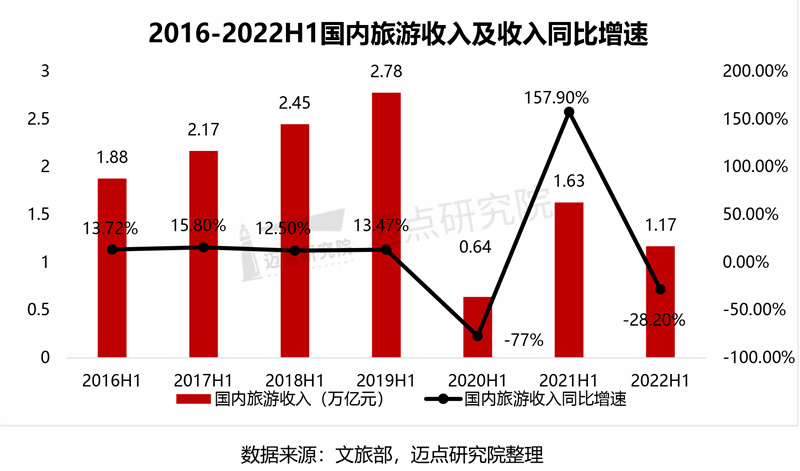

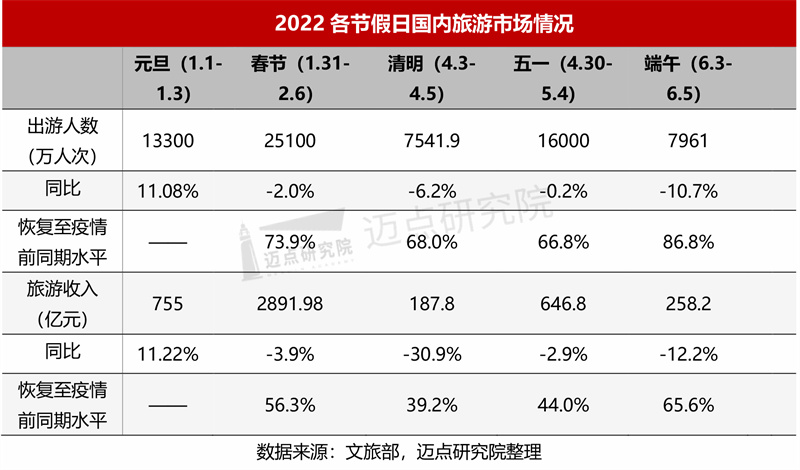

受疫情持续影响,国际环境复杂严峻,国内疫情多点散发,2022年上半年旅游市场数据整体欠佳。文旅部数据显示,2022年上半年国内旅游总人次达到14.55亿,同比下降22.2%;实现国内旅游收入1.17万亿元,同比下降28.2%。节假日出行情况来看:元旦、春节假期,国内旅游人数分别为0.52亿人次、2.51亿人次,同比分别下降5.3%、2.0%;实现国内旅游收入分别为255.09亿元、2891.98亿元,同比分别下降6.6%、3.9%。清明假期三天,国内旅游出游7541.9万人次,同比下降26.2%;实现国内旅游收入187.8亿元,同比下降30.9%。“五一”小长假期间,国内旅游出游1.6 亿人次,实现国内旅游收入646.8 亿元。 本文整理了包括星级酒店、旅行社、各省市及主要节假日等旅游市场数据,以期分析总结上半年全国旅游市场全貌。

一、 2022H1旅游数据

1.旅游市场整体数据

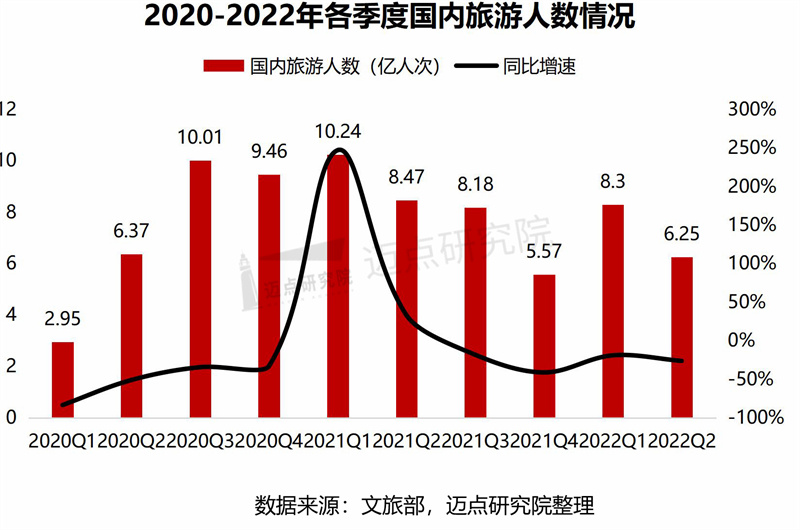

文旅部数据显示:2022年上半年,国内旅游总人次14.55亿,同比下降22.2%。其中,城镇居民国内旅游人次10.91亿,同比下降16.6%;农村居民国内旅游人次3.64亿,同比下降35.4%。分季度来看,一季度国内旅游人次8.30亿,同比下降19.0%;二季度国内旅游人次6.25亿,同比下降26.2%。

2022年上半年,国内旅游收入(旅游总消费)1.17万亿元,同比下降28.2%。其中,城镇居民旅游消费0.94万亿元,同比下降26.7%;农村居民旅游消费0.23万亿元,同比下降33.8%。

根据对当前疫情防控和经济发展形势的科学研判,国家出台了一系列助企纾困政策,助力文旅复苏与经济发展。6月,国务院印发《扎实稳住经济的一揽子政策措施》,推出六个方面33项措施,其中涉及旅游企业的内容包括按月全额退还增量留抵税额、政府性融资担保、阶段性缓缴三项社会保险单位缴费部分、稳岗支持、贷款延期还本付息、普惠小微贷款等,以确保针对旅游企业的纾困政策和帮扶措施能够快速落地,并充分考虑旅游行业的特殊性质和旅游企业的实际困难。

2.旅行社接待数据

2022年上半年,全国旅行社国内旅游组织1370.77万人次、2745.73万人天;接待1500.71万人次、2581.03万人天。截止6月30日,全国旅行社总数达到43225家,统计调查数据审核完成率87.40%,其中26个地区数据审核完成率高于全国平均水平。据悉,黑龙江、江苏、安徽、福建、山东、湖南、贵州、宁夏、辽宁、兵团的审核完成率达到100%。

在国外疫情蔓延、出境游停滞,国内疫情散点爆发、跨省游熔断的大背景下,旅行社景气指数持续低迷。为完成业绩的逆势走强,各大旅行社顺势变革、守正创新,进行产品更新迭代,叠加散客化需求,持续扩大业务板块,提高企业的御风险能力。

3.星级酒店运营数据

2022年上半年,全国星级酒店平均房价299.33元,平均出租率34.42%;平均房价同比下降10.5%,平均出租率同比下降17.95%。

酒旅业作为受疫情影响最直接的行业之一,不同的防疫政策给酒店经营者和企业带来的不稳定因素及压力仍在持续。同时,各酒店集团也用积极谨慎的态度在探索创新和更灵活稳健的业务模式,占取新的赛道,进行产品、服务迭代以增强自身的抗风险能力。

从局部市场来看,成渝城市群、珠三角城市群和京津冀城市群较为活跃,热度有所恢复,西部地区高热度城市的溢出效应更为突出。上半年,国内各大地理区域均受到疫情影响, 但独具特色的西南地区旅游热度不减。数据显示,2022年上半年流入游客量与2019年同期相比,恢复率为24.8%,其中四川、云南、内蒙古、新疆等省的部分城市恢复率超过50%。

4.星级酒店餐饮营收

2022年国内疫情多点散发,在跨区域商务活动几近停摆的情况下,酒店餐饮收入水涨船高,上半年全国星级酒店餐饮收入比重高达41.55%。2022年上半年,星级酒店餐饮营收前十的省份为:浙江、江苏、广东、山东、福建、四川、河北、安徽、北京、湖南。

随着消费者需求结构的转变以及疫情带来的客观现实冲击,星级酒店纷纷进行疫情下的积极探索,推出各种特色产品。“就地过年”的倡导下,让半成品年夜饭线上线下都呈现了预订热;4月,万达酒店开启米其林星厨巡展活动,呈现了酒店给予的味觉与视觉的双重感官盛宴。随着社会餐饮的精细化、精品化、特色化发展逐步加快,住客在酒店进行餐饮消费的必要性被削弱,星级酒店的餐饮经营能力亟待提升。

二、2022H1旅游市场

1.元旦、春节出游态势平稳,本地游、短途游成为主流,冰雪旅游产品受到市场追捧

元旦作为2022年第一个小长假平稳开局,各地齐发力,成绩不俗。江苏、广东、河南均接待了逾千万人次游客。江苏、上海、广东、辽宁、广西、贵州、河南等7个省份旅游收入则超国40亿元,其中江苏、上海两地旅游收入突破百亿大关。

在出游特点方面,今年元旦、春节假期,全国旅游市场仍以短途游、城市周边游为主流。携程数据显示,元旦假期省内游订单占比近六成;驴妈妈数据显示,元旦假期本地、省内游和周边游订单达到八成。春节作为人口流动性最大的节假日,在“就地过年”的倡议下,出游半径略有收缩,周边游、省内游成为主旋律。中国旅游研究院数据显示,春季期间各省接待的游客中,省内游客占比78.3%,其中省内外市游客占比26.1%。游客平均出游半径131.8公里,较去年春节同期减少1.5%;目的地平均游憩半径8.3公里,较去年春节同期增长9.2%。

随着北京冬奥会的盛大举办,冰雪游产品开始持续升温。同程旅行大数据显示,元旦期间冰雪旅游相关的酒店、景区均有大幅增长。其中,滑雪场周边酒店预订量环比增长140%,滑雪场门票预订量环比增长110%,冰雪世界类景区门票预订量环比增长220%。

2.清明省内游客接待量创新高,西部旅游市场反弹恢复状态良好

在疫情常态化、多点散发形势影响下,本地周边游占比增幅明显,成为今年清明小长假的主流旅行方式。智游宝数据显示,清明期间,近77%的游客选择省内游,跨省游预约人次同比下降超过八成。游客跨省长途游、跨市旅游的意愿骤减,而本地游、城市周边游火热。各地接待游客中省内游客占比94.9%,创常态化疫情防控以来新高。同程旅行大数据显示,2022年清明小长假本地酒店订单占比67%,用车订单本地出行占比高达91.3%。

由于受本轮疫情影响较小,西部旅游市场成为2022年清明出行的一大亮点,西部旅游恢复领先东部20%。携程网数据平台显示,今年清明国内排名前十的旅游热门城市为:北京、广州、杭州、重庆、深圳、武汉、西安、长沙、三亚、南京。西安作为热门旅游城市在清明前夕稳定疫情,压抑的出游热情全面释放,为旅游市场的复苏提供契机。

3.五一小长假出行热度较之同期有所下降,“本地游”趋势延续

受疫情管控等多方面因素的影响,五一小长假出行热情未得到完全释放,数据疲软,“本地游”趋势延续。据文旅部数据显示,“五一”假期国内旅游出游1.6 亿人次,同比减少30.2%,实现国内旅游收入646.8 亿元,同比减少42.9%。长三角及京津翼地区受疫情影响明显,核心景区客流承压明显。

本地游延续前期热度,成为五一文旅市场主导。携程数据显示,五一假期本地游订单占比达40%,较2020年、2021年同期均高出逾10个百分点;乡村游的酒店订单量相较清明假期增长84%。城市周边的非遗、博物馆等文化旅游则受到亲子客群和年轻游客的欢迎。

4.端午利好消息频传,游客出游热情得到修复

作为上半年最后一个小长假,端午数据给上半年压抑的文旅市场松了一口气。经文旅部数据中心测算,2022年端午节假期,全国国内旅游出游7961.0万人次;实现国内旅游收入258.2亿元。

端午节前,各地利好政策频传,助力文旅市场复苏。文旅部印发通知,对跨省旅游“熔断”机制进行调整,将跨省团队旅游“熔断”区域进一步精准到县(区)域;信部发布取消行程码“*”标记;上海疫情得到全面控制……大连、天津、哈尔滨、长沙等低风险地区中远程旅游产品搜索及预订量增长明显,民俗主题游热度持续处于高位,亲子、露营等产品受到市场青睐,游客出游意愿得到显现。旅游企业顺势而为,优化产品服务,针对多样化的市场需求,用数字技术赋能产品和服务创新,带来文化和旅游新体验,为马上到来的暑期市场进行预热。

三、国内旅游市场发展趋势

2022年作为饱受疫情冲击的第三年,疫情间歇式影响从未间断,跨省熔断机制加重出行顾虑,尤其是上半年受国内疫情多点散发的影响,旅游市场的表现不佳。2月中旬开始,国内多地暴发疫情,打乱旅游市场复苏节奏,旅游人次、旅游收入等核心数据骤降。据文旅部公布的上半年各节假日出游情况来看,无论是出游人数还是旅游收入均同比下跌,仅元旦实现了双增长。

进入2022年下半年,国家卫健委进一步放宽了入境隔离政策、通信行程卡取消「星标」、跨省熔断机制的调整精确到县、暑期的来临等国内旅游业复苏的利好消息接踵而至,一定程度上增强了出游信心,端午节假期旅游探底回升。随着中秋国庆等节假日的加持,下半年旅游市场恢复势头明显。世界旅游联盟联合浩华管理顾问公司发布的《中国国内旅游市场景气报告》显示,从业者对下半年国内市场秉持着积极乐观的态度,综合景气指数相比去年同期呈明显上升态势。夜游经济、冰雪旅游产品、红色旅游、亲子研学等各新兴业态的崛起给下半年的旅游业复苏提供了重要依据。暑期新疆热度持续攀升,让从业者对西北旅游经济发展的预期乐观。作为受疫情影响最直接的旅游业,行业景气一度低迷。但是长期来看,疫情的冲击倒逼旅游业产品升级,加快旅游产品结构调整、持续转型,在困境中萌生新的增长动能,下半年旅游业有望在稳健中平稳复苏。