2022年度全国星级酒店经营数据报告

星级酒店是行业发展的标杆,是消费者心目中酒店品质和服务的象征。日前,文化和旅游部公布了2022年度全国星级酒店统计调查情况,数据显示:共有7337家星级酒店的经营数据通过审核,营业收入总额1177.68亿元,利润总额-173.24亿元,从业人员年均数63.69万人。那么,具体来说,与往年相比,全国、各地区、50个重点旅游城市的星级酒店规模结构、经营指标发生了哪些新变化、有哪些新趋势,又给行业未来发展带来哪些新启示?

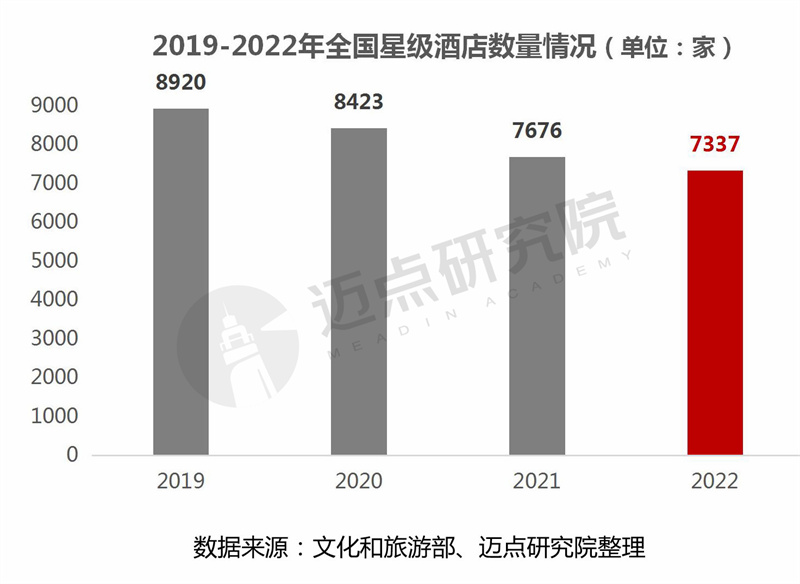

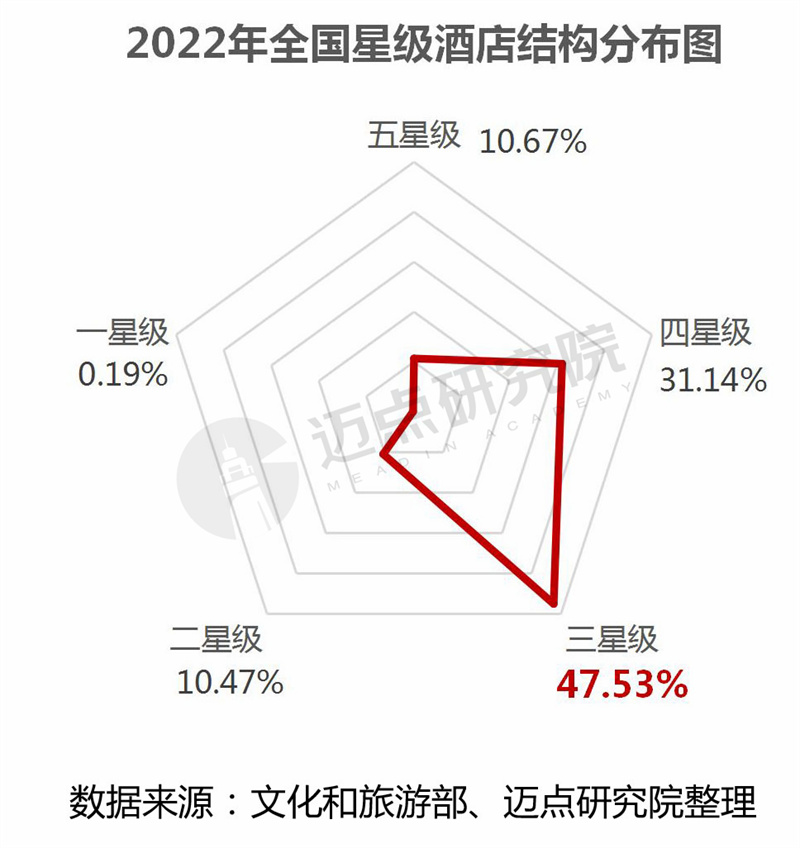

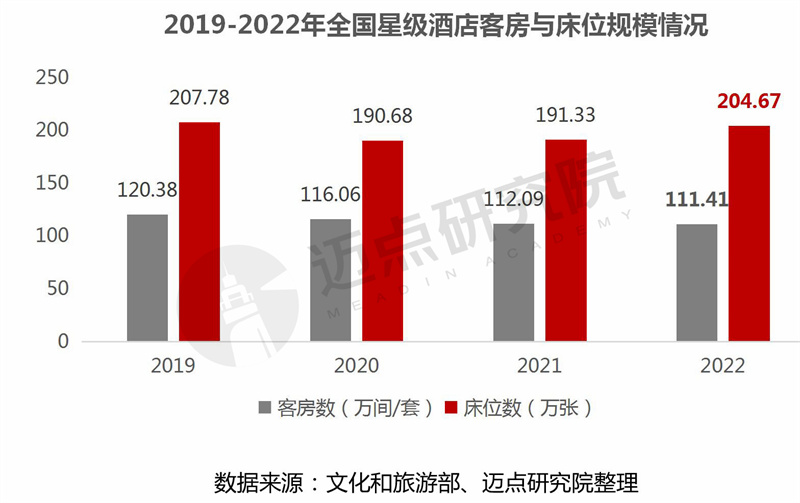

一、全国星级酒店规模结构情况:酒店7337家,客房111.41万间/套,床位204.67万张,三星级酒店占比最高且接近一半

从星级酒店数量分析,2022年全国共经营星级酒店7337家,比上年减少339家,同比减少4.42%。同时,比较自2019年至2022年近4年的星级酒店数量的变化情况,从图可知:呈现逐年递减的趋势,4年间减少1583家星级酒店。 可见,疫情对酒店经营造成巨大冲击,近年来高星级酒店出售、拍卖现象不断频发即是最直观的证明。

从星级酒店组成结构分析,7337家星级酒店中五星级酒店783家、四星级酒店2285家、三星级酒店3487家、二星级酒店768家、一星级酒店14家。从中可以得知:三星级酒店(一般对应经济型酒店)数量最多,占比47.53%,位列各星级榜首;其次是四星级酒店,占比31.14%。三星级和四星级合计占比78.67%,中端及中高端酒店构成星级酒店市场的基石。

从星级酒店客房数和床位数规模角度看,2022年全国星级酒店拥有客房111.41万间/套,床位204.67万张。同2021年相比,客房数减少0.68万间/套;床位数增加13.34万张,同比增加6.97%。比较可发现一件“意外”现象:客房数量减少,而床位数却增加,表明单个酒店的床位供给扩大。这与2022年疫情期间,星级酒店“变身”隔离点有关,依据需求增加一定数量的床位。

再对比2019-2022年星级酒店客房数和床位数变动情况:四年间,客房数量逐年递减;而床位数的变动则有不同,年度变化有减有增,究其原因,仍与特殊时期“隔离酒店”、“隔离床位”的需求相关,彰显了酒店企业的社会责任与担当。

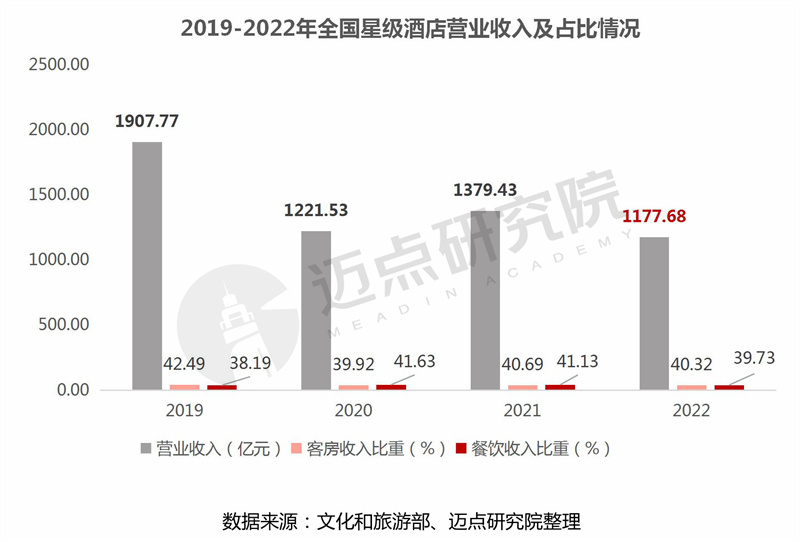

二、全国星级酒店经营情况:营业收入恢复至2019年的61.73%,利润连续三年亏损

2022年全国星级酒店营业收入总额1177.68亿元(仅占2019年营业收入总额的61.73%),其中餐饮收入467.85亿元、占比39.73%,客房收入474.88亿元、占比40.32% ,客房收入比重稍高于餐饮收入比重(高0.59%)。同比2021年,营业收入总额减少约200亿元,同比下降14.63 %。受“口罩”因素的持续扰动影响,2022年酒店经营受限制,导致营收下降。

对比2019-2022年全国星级酒店营业收入数据:除2021年同比有一定增长外,整体呈下滑趋势。从餐饮收入和客房收入占比情况看,2019年以后,餐饮收入占比有一定幅度提升,客房收入占比则相对下降,这同疫情期间酒店适应形势经营模式调整变化相关,即挖掘本地居民生活服务市场,开展餐饮外卖、预制菜等业务。

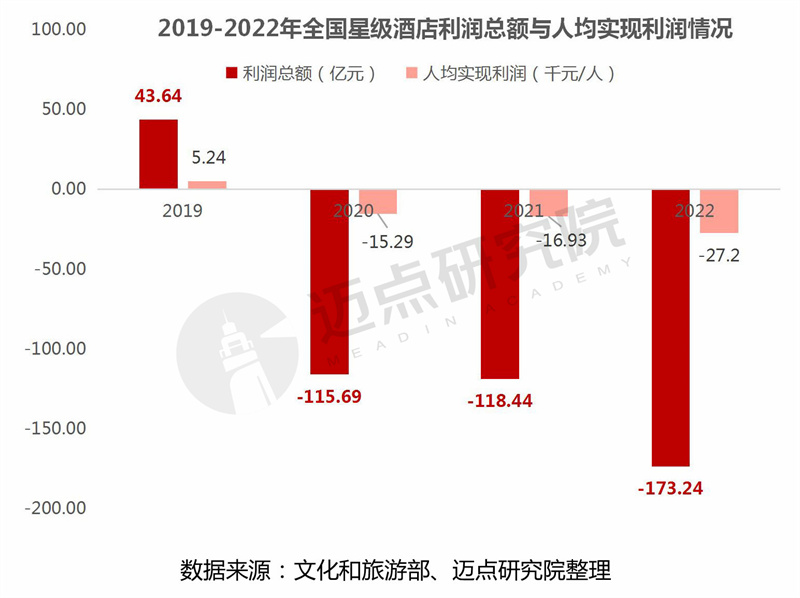

2022年全国星级酒店利润总额-173.24亿元,依然处于亏损状态,且亏损额度较2021年有所扩大,亏损同比增加54.8亿元。对比2019-2022年的利润总额,可知自2020年开始,全国星级酒店利润总额即开启“亏损”模式,且亏损额逐年增加,2022年亏损额高达170余亿元。进一步从人均实现利润指标情况看,2022年全国星级酒店人均实现利润-27.2千元/人,表明人均亏损2.72万元,且这一指标自2020年开始呈现逐步增加态势。

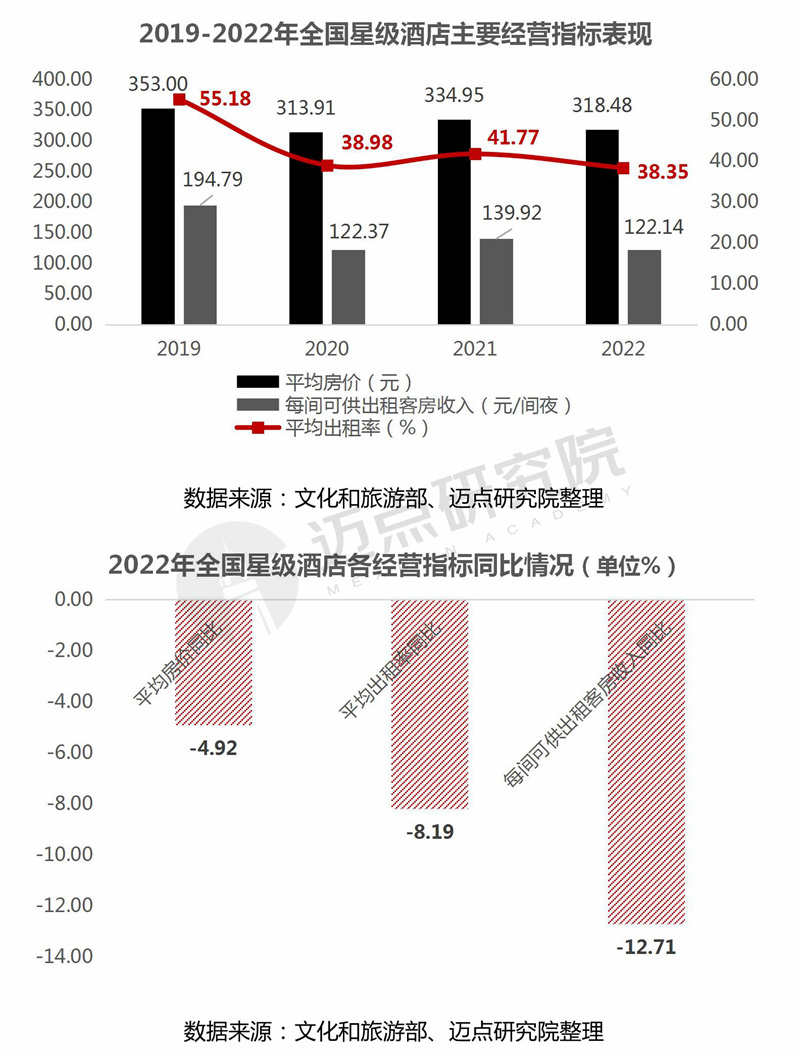

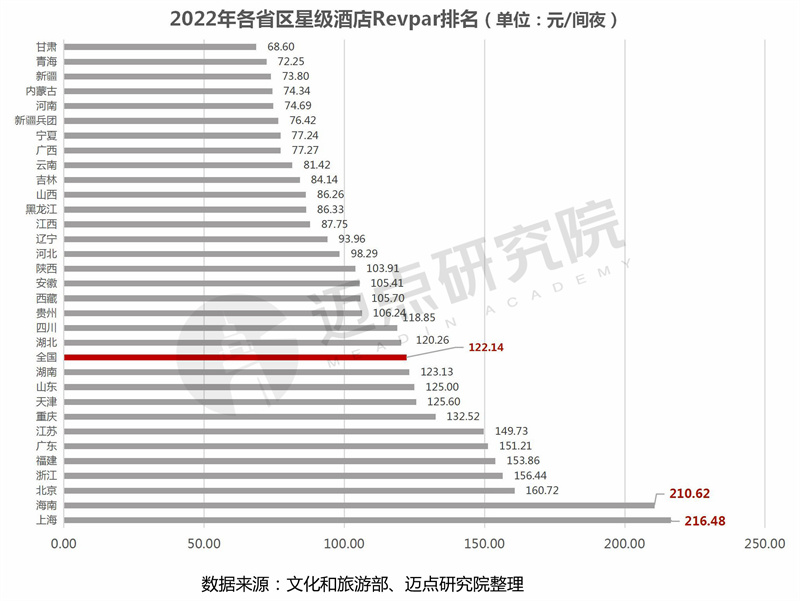

2022年全国星级酒店的平均房价、平均出租率、每间可供出租客房收入(Revpar)表现:整体来看,各指标同比均呈下降态势。其中,平均房价318.48元,同比下降4.92%;平均出租率38.35%,同比下降8.19%;Revpar 122.14元/间夜,同比下降12.71%。可见,2022年全国星级酒店整体经营情况表现不佳,各指标均有下滑。

对比2019-2022年全国星级酒店三个指标情况:2020年各指标均有下降,2021年有一定恢复,但2022年又陷入低谷,整体与国内“口罩”因素影响正相关。2022年全国星级酒店平均房价恢复至2019年的90.22%、平均出租率恢复至2019年的69.5%、每间可供出租客房收入恢复至62.7%。

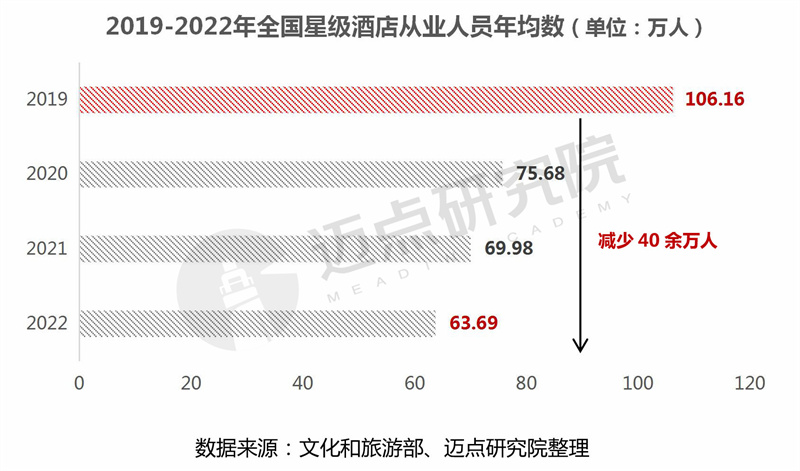

从业人员年均数情况:酒店业属于劳动密集型产业,且服务特性决定了人员接触多,因而受“口罩”因素最为直接深刻。全国星级酒店从业人员自2019年至2022年四年间,减少额高达约42万人,从业人员数量骤降。一方面,酒店企业在无法营业、经营承压的情况下,裁员压缩成本;另一方面,员工出于安全、压力的因素考虑,行业发展信心受挫,主动离职。

但是,自2022年底开始,随着政策的调整宽松,文旅、酒店业逐步恢复经营,“酒店用工荒、招工难”问题凸显。如何让流失的员工重新回来、如何纳入“新鲜血液”成为各酒店正常经营面临的首要问题。各酒旅企业纷纷“出招”,如创新招聘方式、采用最佳东方平台直播招聘,调整企业的薪资结构和晋升机制、吸引人才等。

三、全国各地区星级酒店情况:广东省酒店数量和营收均位列第一,上海市平均房价和Revpar最高,北京市平均出租率“罕见”低于全国水平

2022年全国32个省市地区星级酒店分布及具体经营情况表现如下:

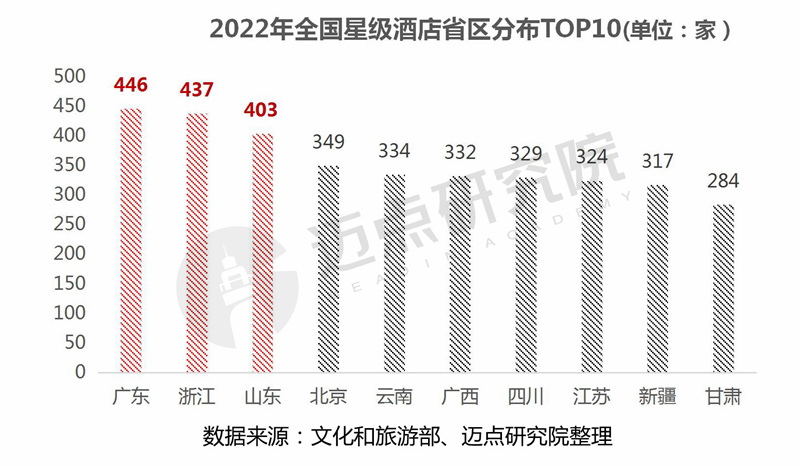

从各地星级酒店数量来看,广东、浙江、山东位列前三,分别有446家、437家、406家。北京、云南、广西、四川、江苏、新疆、甘肃位列前十,TOP10省市地区星级酒店拥有数量总计为3555家,占全国星级酒店总数的48.45%,占比接近一半。

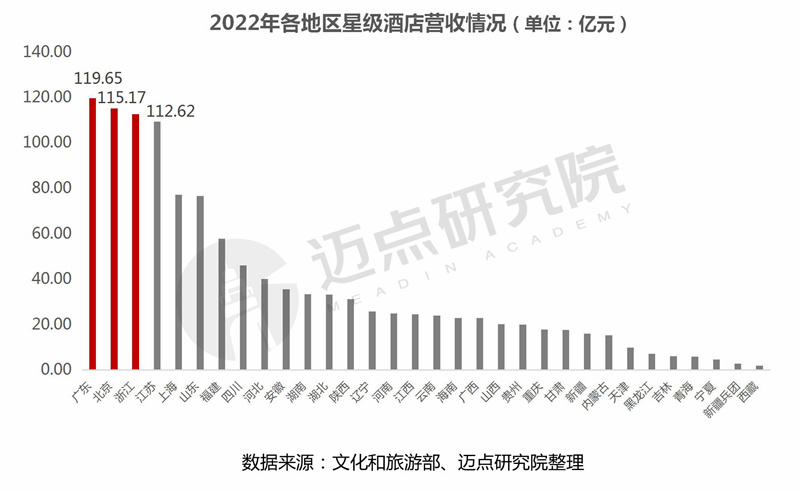

从各省市地区星级酒店营业收入情况分析,广东省以119.65亿元位列第一,占全国星级酒店营业收入总额的10.16%。其次是和北京市和浙江省,营业收入分别为115.17亿元、112.62亿元。江苏、上海、山东、福建、四川、河北、安徽位列前十,整体来看,前十个地区中经济发达的东部沿海省区(浙江、江苏、上海、山东、福建)占据一半。

各地区星级酒店平均房价情况:32个地区中高于全国星级酒店平均房价(318.48元/间夜)的地区仅有8个,从高到低依次为上海、北京、海南、广东、福建、天津、江苏、浙江,其中上海市星级酒店平均房价562.59元/间夜,以绝对领先优势位列全国第一。广西、甘肃、宁夏等西部地区星级酒店平均房价排在全国末尾,具有较大的提升空间。

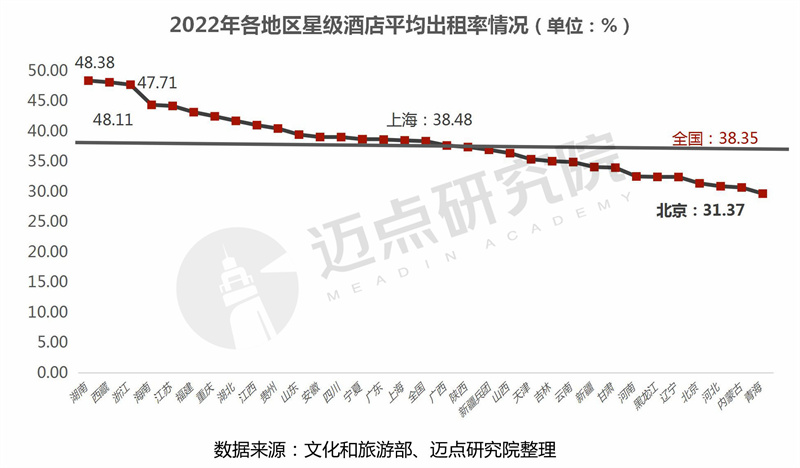

各地区星级酒店平均出租率情况:32个地区中高于全国星级酒店平均出租率(38.35%)水平的地区共有16个,占据一半。其中,湖南、西藏两个地区平均出租率高于48%,领跑全国;浙江省以47.71%位列第三。值得留意的是,2022年,上海、北京这两个城市星级酒店平均出租率——38.48%、31.37%,前者仅略高于全国水平、后者低于全国约7个百分点,主要因为上海、北京2022年期间受到“口罩”因素的多轮扰动,严重影响酒店的正常经营,直接造成酒店出租率水平大幅下滑(备注说明:2021年上海星级酒店平均出租率50.75%,位列全国第一;北京市星级酒店平均出租率41.24% )。

各省市地区星级酒店每间可供出租客房收入(Revpar)情况:2022年上海、海南两个地区星级酒店Revpar(216.48元/间夜、210.62元/间夜)以高于200元/间夜的水平引领全国,表明这两个地区星级酒店的经营水平较高。其余,高于全国水平(122.14元/间夜)的地区还有北京、浙江、福建、广东、江苏、重庆、天津、山东、湖南9个地区。

四、重点旅游城市星级酒店经营情况:北京星级酒店营收超百亿,三亚市平均房价和Revpar均位列第一,温州市平均出租率领跑全国

2022年全国50个重点旅游城市星级酒店具体经营细分指标表现如下:

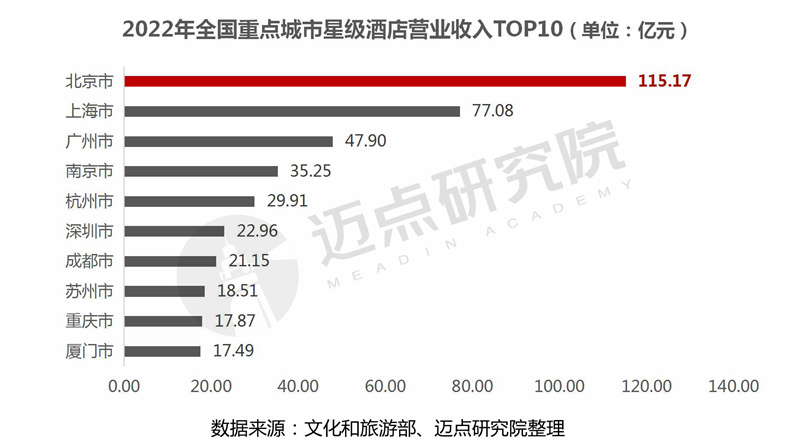

50个重点旅游城市星级酒店营业收入情况:50个重点旅游城市星级酒店营业总收入合计711.55亿元,占全国星级酒店营收总额(1177.68 亿元)的60.42%。其中,营业收入超百亿元的仅有北京市1个,具体为115.17亿元;营业收入处于50-100亿元的仅有上海市(77.08 亿元);营业收入处于20-50亿元之间的包括广州、南京、杭州、深圳、成都5个城市,其余42个城市营收在1-20亿元之间,拉萨市星级酒店营业收入最低(0.6亿元),排在50个城市末尾。

50个重点旅游城市平均房价情况:高于全国平均水平(318.48元/间夜)的城市有28个,占比超占一半。其中,三亚市以637.98元/间夜的绝地优势,遥遥领先,位列全国各重点旅游城市榜首。 其次是上海、北京,平均房价均超500元/间夜。其余位列前十的城市,平均房价均高于400元/间夜,包括深圳、东莞、厦门、广州、珠海、青岛和南京,从中可以看出大湾区核心城市整体表现突出。

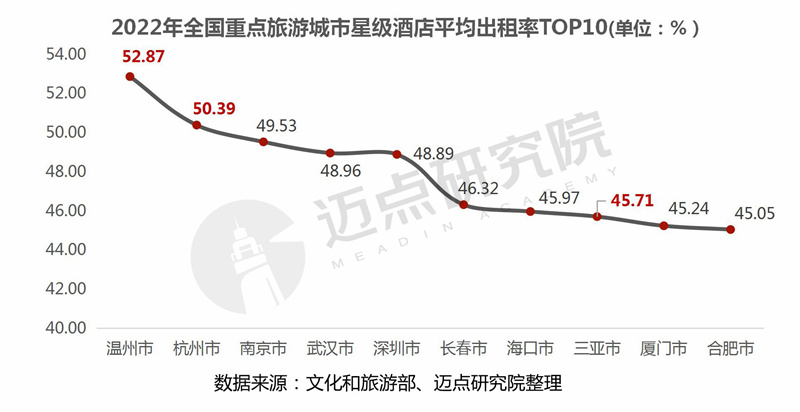

50个重点旅游城市平均出租率情况:50个城市中平均出租率高于全国平均水平(38.35%)的城市共有32个,占比64%。同属于浙江省的温州、杭州两个城市分别位列第一、第二,星级酒店平均出租率分别为52.87%、50.39%,均高于50%,表明2022年这两个城市星级酒店住宿客源情况相对较优。此外,相比2021年,2022年三亚市星级酒店平均出租率下滑较严重(2021年三亚市星级酒店出租率54.98%,全国第一),下降7个名次,位列第八。究其原因,主要是2022年三亚受“口罩”影响,区域封控管制,酒店无法正常经营、入住客人少等。

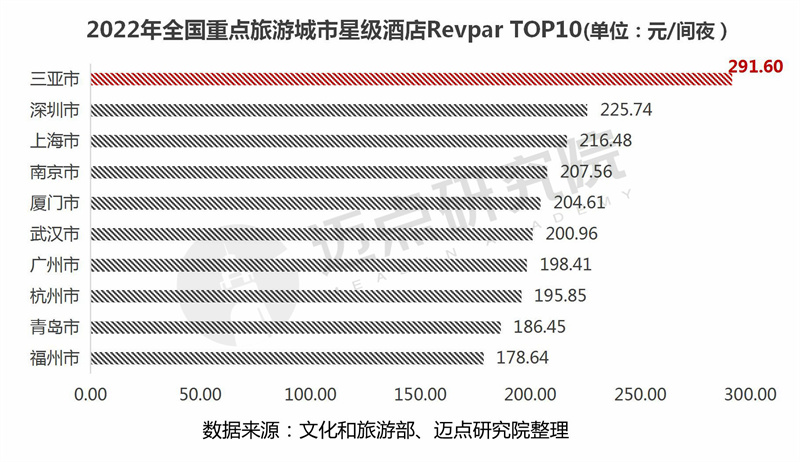

50个重点旅游城市星级酒店每间可供出租客房收入(Revpar)情况:50个城市中高于全国Revpar 122.14元/间夜)水平的共计28个,其中三亚市以291.60元/间夜领先其他城市,位列第一。值得一提的是,三亚市星级酒店Revpar连续三年稳居榜首(2020年为325.73元/间夜、2021年为388.05元/间夜),彰显了全国明星旅游城市的客流强大吸引力、星级酒店的优异经营水平。但是,对比三年数据,2022年虽名列首位,但却跌破300元/间夜,表明整体下滑趋势明显。

五、总结展望

日前,中国饭店协会发布《2023中国酒店业发展报告》,数据显示:截至2022年12月31日,中国拥有酒店业设施279008家(15间及以上规模设施,与星际评定客房数要求标准一致),客房数14263688间即约1426.37万间。而对比2022年度星级酒店数据——7337家酒店,客房数111.4万间,可发现,在当前酒店市场中,酒店供给的多元化,逐步由“星级导向”向“品牌导向”演变,星级酒店影响力有下降趋势,让我们不禁发问思考:未来,星级酒店的道路该如何去走?市场终究需要一个什么样的酒店评定制度?星级酒店评定制度延续至今约35年,在酒店建设和服务标准化、酒店经营管理、酒店品牌建设等方面发挥了重要的引领作用。面临不断变化的市场环境与需求,或许,星级酒店评定制度需做出新的调整与变革。

再次回顾2022年全国星级酒店的经营数据:无论是营业收入、利润总额还是更加细化的平均房价(ADR)、平均出租率(OCC)、每间可供出租客房收入(Revpar)均已跌至历史低值,当然,“口罩”因素的影响不可忽略。时间回到2023年的当下,商务出行、旅游度假、会议会展需求逐步回归,酒旅市场强劲复苏,多地酒店入住率、平均房价等均出现上涨,据STR发布的一季度酒店业绩数据:三亚平均出租率高达78.6%,广州、杭州、成都平均出租率超过65%;三亚每间可供出租客房收入高达2019年同期的1.5倍,苏州则比2019年同期增长19.1%。可以预见和肯定的,2023年全国星级酒店经营数据将出现回升,进而扭转2022年的“低谷”局面,期待各星级酒店在2023年实现“大翻身”!