2023年中国酒店业品牌传播力100强榜单

2023年呈现“高指数品牌酒店名次稳定、个别酒店集团优势突出”的特点,侧面反映出酒店市场的竞争激烈,相关决策人员对于品牌推广的重视程度正在不断提升。

一、年度百强榜单

1、百强榜单

以下是迈点研究院独家发布的“2023年中国酒店业品牌传播力100强榜单”。本年度,维也纳酒店、锦江酒店、洲际酒店、麗枫酒店、亚朵酒店、希尔顿酒店、希尔顿欢朋酒店、万豪酒店、宜尚酒店、喜来登酒店进入榜单前十,2023年100强榜单中,共有27个品牌排名环比上升,50个品牌排名环比下降,9个品牌排名保持不变。

此外,共有14个为本年度新晋百强品牌,分别为柏曼酒店、万达美华酒店、丽怡酒店、万达瑞华酒店、万达悦华酒店、万达颐华酒店、万信至格酒店、康铂酒店、万达锦华酒店、维也纳3好酒店、欧暇·地中海酒店、格林东方酒店、派柏·云酒店、睿柏·云酒店。

2、榜单指数

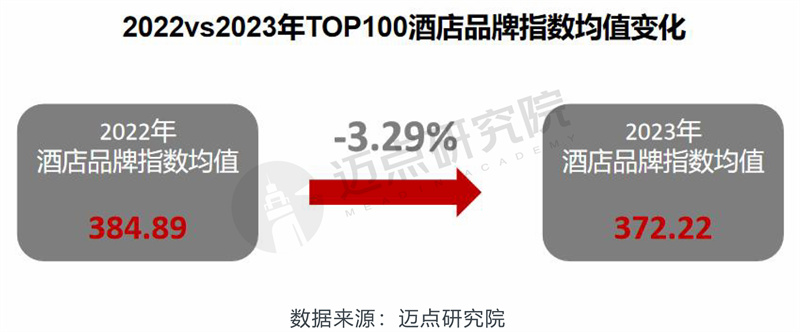

2023年酒店品牌指数均值为372.22,较2022年指数均值同比下降3.29%,这与疫情全面开放后中国经济形势发展不稳定、品牌酒店的资金投入有所弱化有关。

但基于本年度西北旅游、东北旅游的火爆程度,未来中国酒店市场空间还将大幅度提升,各大酒店集团应抓住机遇,从而进一步提升其在行业内的知名度,扩大自有客源市场范围。

二、榜单解读

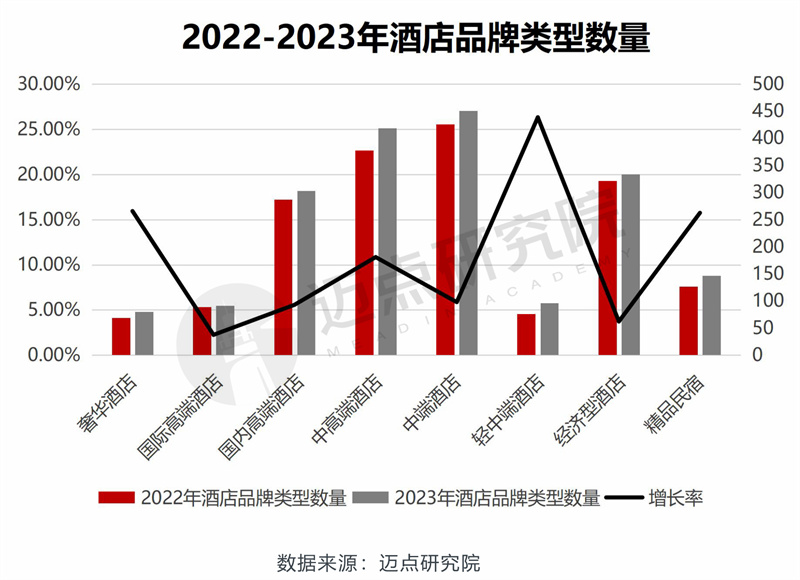

1、品牌类型分析

2022-2023年据迈点研究院大数据统计,类型板块新增酒店品牌数量8.29%。从数量占比上来看,国内酒店市场中中端酒店占有率较高——中高端酒店(21.81%)和中端酒店(23.48%)占比总和将近50%;从数量增长率来看,2023年国内酒店客源市场需求上呈现明显的“两级分化”,同时更追求住宿的体验感——奢华酒店(15.94%)、轻中端酒店(26.32%)、精品民宿(15.75%)。

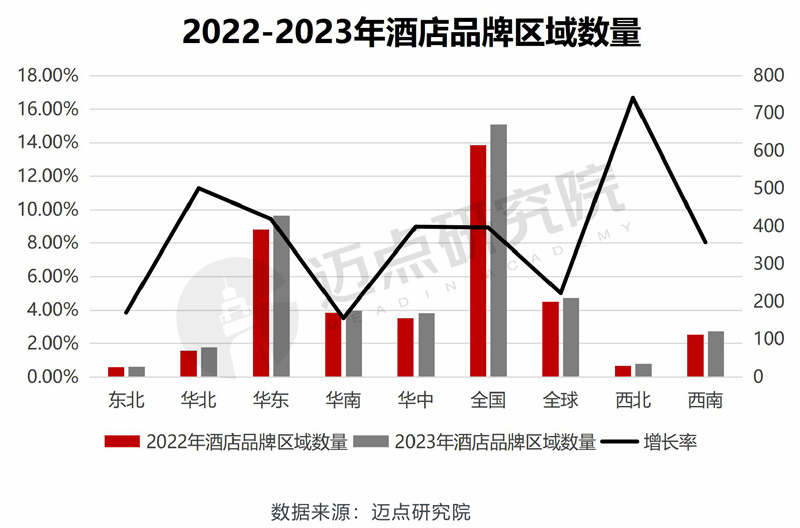

2、品牌区域分析

2022-2023年据迈点研究院大数据统计,区域板块新增酒店品牌数量8.17%。从数量占比上来看,经济快速发展区域或市场范围大的酒店占比较高,如华东和全国两大类本年度占比已高达57.33%,超过其他区域占比总和的一半;从数量增长率来看,其与旅游客源的分布量基本保持同一发展趋势,其中西北区域(16.67%)随着2023年旅游客源的大批量涌入,本年度酒店增长率得到大幅度提升,成为年度区域增长率第一。

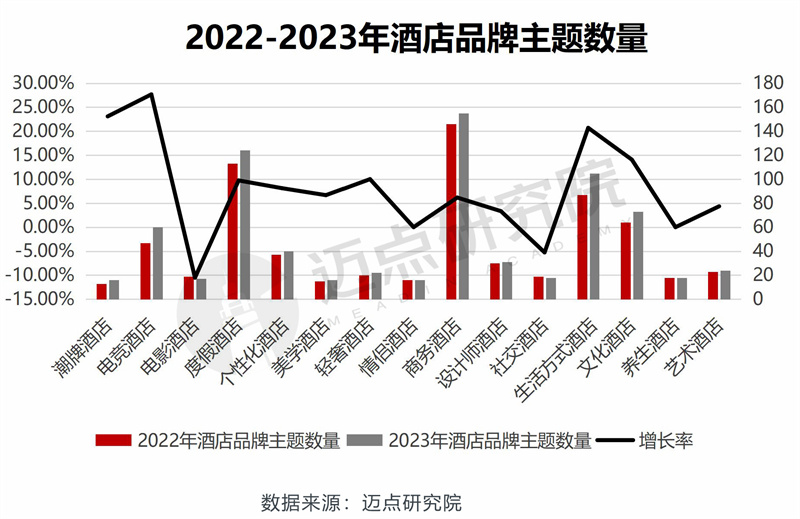

3、品牌主题分析

2022-2023年据迈点研究院大数据统计,主题板块新增酒店品牌数量10.19%。从数量占比上来看,呈现“传统主题酒店数值占比保持前列,衍生主题酒店(生活方式酒店)占比突显”的特点,这表明目前主题酒店的发展仍处于拓展延伸的探索阶段,客源市场对特色酒店的接受及需求程度暂时不高——度假酒店(16.87%)、商务酒店(21.09%)、生活方式酒店(14.29%)、文化酒店(9.93%)、电竞酒店(8.16%),其余占比均低于5.5%及以下;从数量增长率来看,新型主题酒店呈现明显的优胜劣汰现象,其中潮牌酒店(23.08%)、电竞酒店(27.66%)、生活方式酒店(20.69%)三大类本年度在市场上的认可度较高,而电影酒店(-10.53%)和社交酒店(-5.26%)本年度下滑的较为严重。

三、品牌发展回顾与总结

1、酒店开业

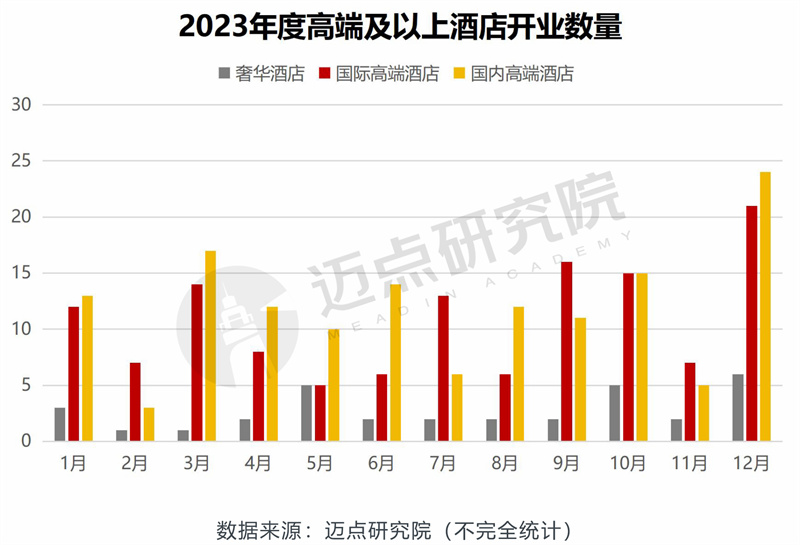

据迈点研究院不完全统计,2023年奢华酒店开业33家,占比10.82%;国际高端酒店130家,占比42.62%;国内高端酒店142家,占比46.56%。从月份维度分析,3、10、12三个月开业数值较高,占比均高于10%,其中12月的占比数值高达16.72%。从品类维度分析,三大类高端酒店品类的开业最高峰值均为12月。由数据走向可知,本年度开业数据呈现“国内外高端酒店齐头并进、发展势头良好”的特点。因此,迈点研究院预测2024年,这两大类酒店仍具有强劲的发展空间。

2、酒店签约

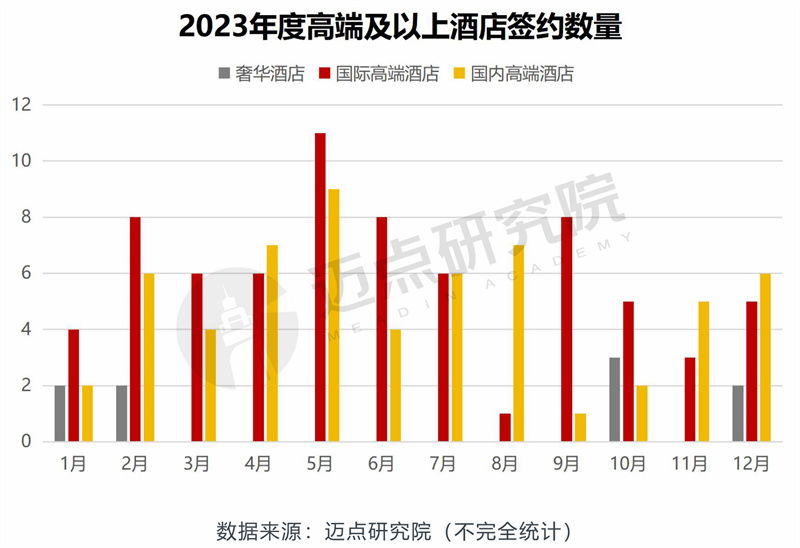

据迈点研究院不完全统计,2023年奢华酒店签约9家,占比6.47%;国际高端酒店71家,占比51.08%;国内高端酒店59家,占比42.45%。从月份维度分析,5月签约数量最高,占比高达14.39%。从品类维度分析,奢华酒店签约最高为10月,3家;国际高端酒店和国内高端酒店签约数值最高的均为5月,分别为11家和9家。由数据可知,本年度酒店市场对国内外高端酒店的发展呈现较高的重视程度。

3、酒店人事任命

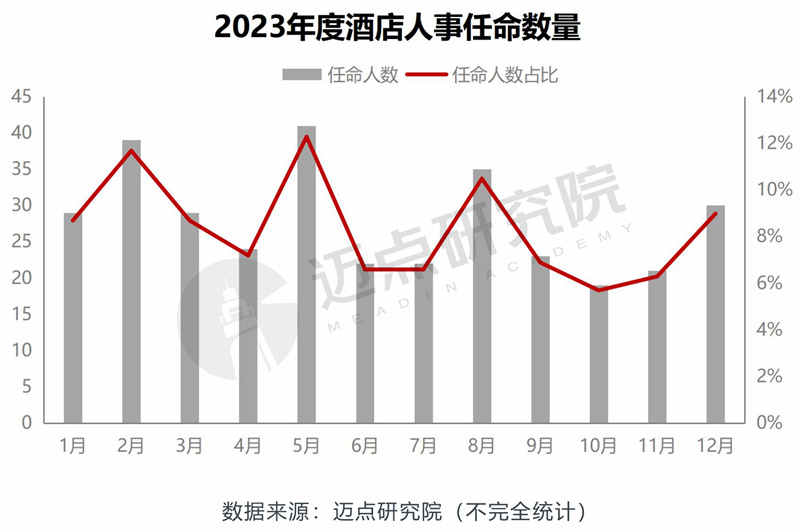

从数据图表可知,本年度整体数据呈现间断性波动,其中2月(11.68%)、5月(12.28%)、8月(10.48%)波动数值较为明显,其他月份数值相对平缓,大概在5%~9%之间。基于任命数值可知,2023年酒店市场对高端人才引进的需求量相对较高,迈点研究院预测后期酒店业将有可能迎来新一轮的创新性发展。

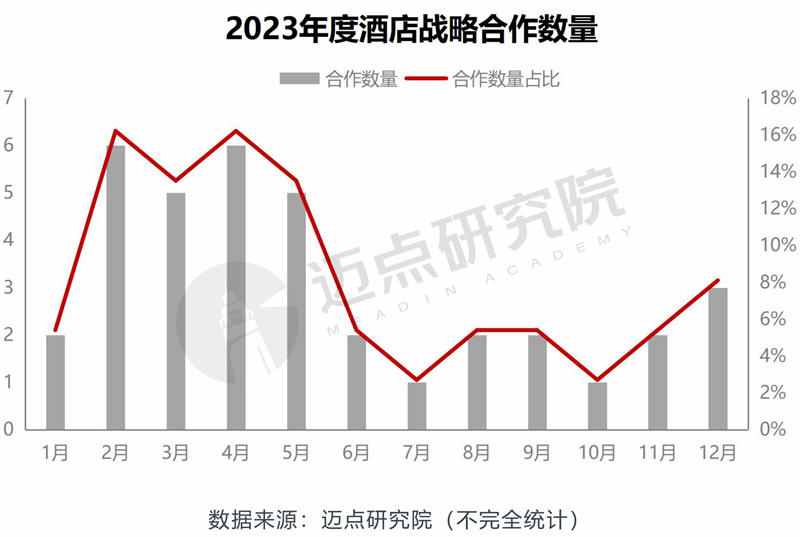

4、酒店战略合作

从数据图表可知,本年度战略合作较为突显的基本分布于一、二季度,总量占比高达70.27%,其中2月(16.22%)、3月(13.51%)、4月(16.22%)、5月(13.51%)这四个月的战略合作数值位列前四,三、四季度相较于前两季度而言呈现明显下滑现象,此数据走势符合各酒店的年度发展计划。

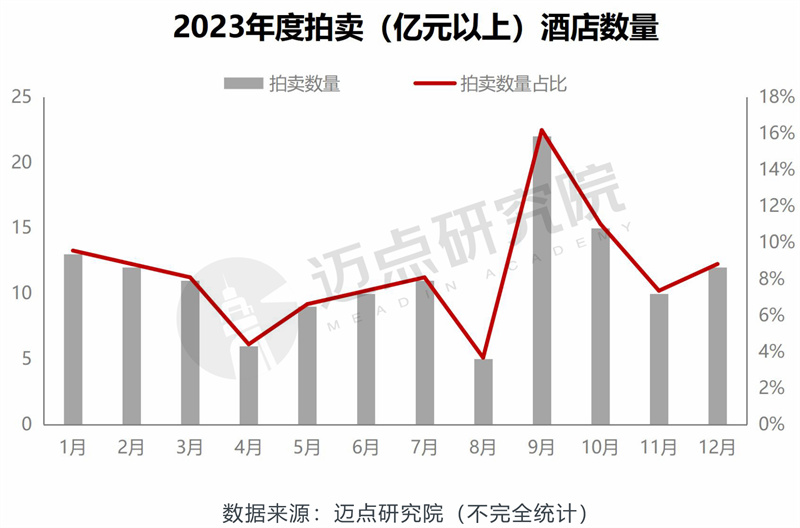

5、酒店资产交易

从数据图表可知,本年度亿元以上拍卖数量的两大高峰阶段分别在9月(16.18%)和10月(11.03%),这与旅游市场复苏(五一、暑期、十一节假日客流量大幅度增长)现状差异较大,这表明整体酒店业经济发展依旧处于缓慢复苏状态。