中国的主题公园行业战况

5月19日是中国旅游日,2020年疫情下的旅游业面临巨大挑战,但随着有序复工复产,旅游业逐步迎来复苏和回暖。近期,中指研究院将推出主题公园、古镇等文旅系列研究,发掘优秀运营企业经验,深入探索行业发展规律,供业内参考借鉴。

主题公园的官方定义,是指以营利为目的兴建的,占地、投资达到一定规模,实行封闭管理,具有一个或多个特定文化旅游主题,为游客有偿提供休闲体验、文化娱乐产品或服务的园区。我国主题公园起步较晚,但发展迅速,是全球主题公园发展最快的地区,本土企业不断壮大,外资企业也争相进入中国市场。2018年全球前十大主题公园集团中国就占据了3席,亚洲游客量排名前20的主题公园中则有13个来自中国。

目前,我国主题公园已经形成了数量众多、类型多样的发展格局。据测算,中国主题公园总量约为2100家,投资在5000万元以上的有300家左右;截至到2017年底,1万多家A级景区中,主题游乐类的景区339家。根据主题公园的核心卖点,可分为以下六类:以深圳锦绣中华、世界之窗为代表的微缩景观主题公园,以大唐芙蓉园、开封清明上河园为代表的历史文化主题公园,以“欢乐谷”系列、方特欢乐世界为代表的器械游乐主题公园,以长隆野生动物世界、海昌海洋公园为代表的动物主题公园,以迪士尼乐园、方特梦幻王国为代表的奇幻/卡通主题公园,以环球影城、杭州宋城景区为代表的演艺主题公园。

1.行业历程:源于欧洲盛于美国,国内步入融合创新阶段

现代意义的主题公园起源于欧洲,兴盛于美国。1952 年,荷兰的一对马都拉家族夫妇为纪念在二次世界大战中牺牲的独生子,兴建了一个微缩了荷兰120 处风景名胜的微缩景观公园“Madurodam”。1955 年,华特·迪斯尼在美国洛杉矶建造的迪斯尼乐园开创了现代大型主题公园的先河,并成为世界主题公园的典范。

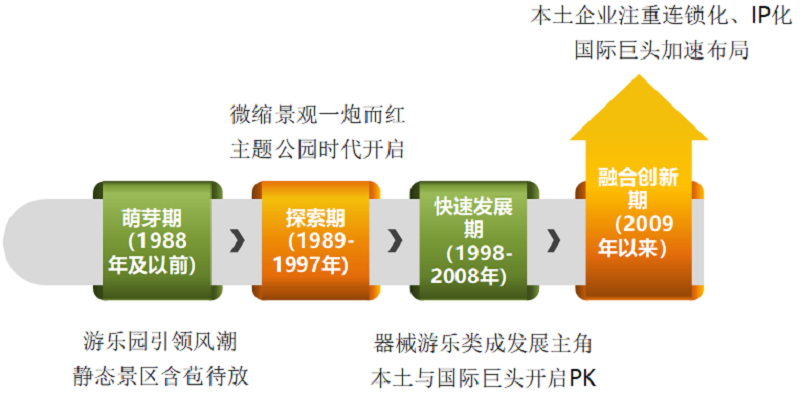

图 我国主题公园行业4个发展阶段

我国主题公园起步较晚,但发展迅速,经历了萌芽期、探索期、快速发展期和融合创新期四个阶段:

1 萌芽期(1988年及以前):游乐园引领风潮,静态景区含苞待放

1985年12月,国务院第92次常务会议原则批准《全国旅游事业发展规划(1986-2000)》,首次将旅游事业发展规划列入国家的“七五”计划,同时明确了旅游业的产业定位。

早在1977年,香港海洋公园就已面市,并一直营业至今。随着改革开放的不断推进,人们的休闲娱乐需求不断增多,内地游乐园逐渐兴起。1983年首家大众游乐园“长江乐园”在中山开门营业,随后各地游乐园逐渐面市,如上海锦江乐园1985年正式开业,北京石景山游乐园自1986年建园至今。

同时,以历史或文学为蓝本建设的静态观赏型景区开始出现。1979 年,以《清明上河图》为原型的香港宋城建成并营业;因拍摄《红楼梦》而建设的大观园1986年对外开放,开启了影视基地二次利用的模式。

2 探索期(1989-1997年):微缩景观一炮而红,主题公园时代开启

广东作为中国改革开放的最前沿,经济发展迅速,旅游需求日益凸显,但由于本地旅游资源较少,人造的主题公园成为市场的自然选择。1989 年,作为中国主题公园的开山之作,深圳“锦绣中华”微缩景区开业,标志着国内真正意义上的主题公园的诞生,并取得了较好的经济效益。随后,微缩景观类主题公园风生水起,1991 年,深圳“中华民俗文化村”建成营业;1993年,北京世界公园开园;1994 年,深圳“世界之窗”建成营业。

同时,演艺类和动物类主题公园也开始崭露头角。1996年,杭州宋城景区开园,次年露天版《宋城千古情》公演;1997 年,长隆野生动物世界(原名:香江野生动物世界)开业。

3 快速发展期(1998-2008年):器械游乐类成发展主角,本土与国际巨头开启PK

黄金周的设立和国家对旅游业的重视加速了旅游业的发展。1999年,我国首设黄金周引发旅游热潮;2006年,《中国旅游业发展“十一五”规划纲要》明确提出,要把旅游业培育成为国民经济的重要产业。

器械游乐类主题公园是这一时期发展的主角,较强的娱乐性与互动性克服了单纯静态观赏型主题公园的缺点。1998 年,深圳欢乐谷建成营业,标志着中国首个参与型、体验型的新一代主题公园诞生,2006年,北京欢乐谷建成开放;2000年,常州中华恐龙园开业,集展示、游乐、科普和科研为一体;2002年,大连老虎滩海洋公园极地馆开业,2006年,大连海昌发现王国主题公园开业,是一座冒险主题游乐园;2008年,华强方特旗下的芜湖方特欢乐世界开业,以科幻探险为最大特色,创造性的将“特种电影”融入到主题公园之中。

同时,世界主题公园巨头开始落子中国,本土特别是珠三角区域的主题公园开始与国际巨头开启家门口的竞争。2005年,香港迪士尼乐园建成,是迪士尼集团在中国的第一个乐园,开业后对内地游客产生了强大的吸引力,开园五年一共有2000万游客进园,其中内地游客占到40%。

4 融合创新期(2009年以来):本土企业注重连锁化、IP化,国际巨头加速布局

政策上对旅游业鼓励与规范并举,推动旅游与文化、体育、演艺等多业态融合发展,并针对主题公园建设划出了红线、指明了方向,引导我国主题公园健康、有序、可持续发展。

伴随着经济社会的发展,部分跟不上时代发展的游乐园退出历史舞台,许多主题公园都在不断更新迭代、融合创新,以更好地满足人们的休闲娱乐需求。2009年以来,国内主题公园企业开始注重打造自身品牌,更加注重自主IP的开发。如芜湖方特在首期欢乐世界的基础上,2012年推出方特梦幻王国,融合自有熊出没卡通IP等元素,为游客带来全新梦幻体验。

国际主题公园巨头加速布局中国市场。2015年,浙江安吉的凯蒂猫家园(Hello Kitty Park)——日本本土之外首座Hello Kitty主题乐园开园迎客;2016年,上海迪士尼乐园开业,是迪士尼集团在中国第二个、中国内地第一个乐园;建设中的北京通州环球影城,将于2021年开园;默林娱乐集团同时在四川眉山、上海和北京三地落子乐高乐园,预计2023年后开门营业。

2. 竞争格局:国际巨头实力领先,本土企业多元发展

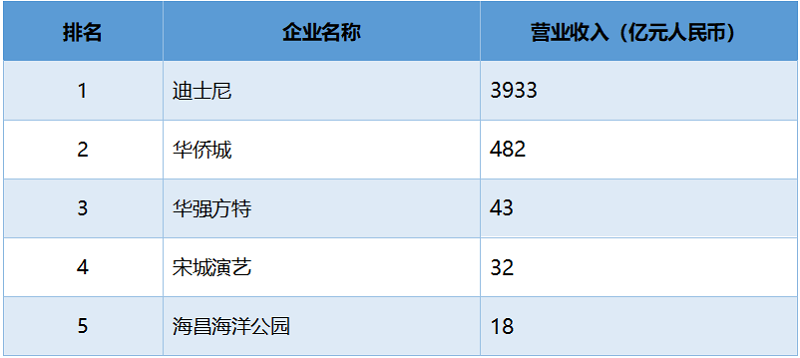

放眼全球,国际主题公园集团处于行业顶端,我国本土主题公园企业已具备一定的国际竞争力。根据AECOM与TEA联合发布的《2018全球主题公园和博物馆报告》,2018 年全球客流量排名前10 位中,迪士尼集团、默林娱乐集团和环球影城娱乐集团位列前三甲,中国的华侨城集团、华强方特和长隆集团分别位列第四至第六位。如果将宋城演艺纳入统计,其凭借3500万人次将排到全球第五位。

表 2019年国内在营主题公园代表企业营收情况

(国内无在营项目的不在统计范围内)

数据来源:企业年报,长隆未上市因此不在统计范围

聚焦国内,我国本土主题公园企业成长为行业主力,国际主题公园集团作为后来者凭借强大的综合实力占据较强的市场话语权。目前我国本土龙头主题公园企业有华侨城、华强方特、长隆集团、宋城演艺等,各企业间业务模式、产品类型、核心IP、城市布局等方面各有不同;迪士尼集团作为现代大型主题公园的鼻祖,在国内已有2个在营项目的,尽管也面临游客增速放缓、利润下降等问题,但仍然具有极强的市场号召力。

业务模式方面,迪士尼以动画电影起家,从上游向下游(主题公园、衍生品)进行业务延伸,并已形成多业务支撑;国内本土公园企业则多以主题公园为切入口,向上下游延伸,主题公园为主要收入来源。迪士尼形成了“影视娱乐+主题公园+衍生品销售”的完整产业链,2018财年三大业务板块在营收中分别占比17%、34%和8%,其余41%为媒体网络业务;华侨城提出“文化+旅游+城镇化”、“旅游+互联网+金融”的业务模式,2019年旅游综合业务和房地产业务分别占比50.4%和48.5%;华强方特通过文化与科技双轮驱动旅游业务,2019年主题公园、特种电影和数字动漫三大业务分别占比80.9%、11.3%和7.5%;长隆集团以动物主题公园为核心形成主题公园集群,并带动酒店等业态;宋城演艺则以演艺为核心、主题公园为载体,2019年现场演艺和旅游服务分别占比71.6%和13.7%,其余14.7%为互联网演艺。

产品类型方面,迪士尼集团以奇幻/卡通类主题公园为特色,IP优质且丰富,国内各类主题公园百花齐放、异彩纷呈,整体上IP较缺乏且单一。迪士尼集团以奇幻/卡通类主题公园为特色,核心IP包括米老鼠、唐老鸭、玩具总动员和漫威系列等庞大家族;华侨城旗下主题公园主要有微缩景观和器械游乐两大类,前者包括锦绣中华·中华民俗文化村和世界之窗等,后者主要是“欢乐谷”全国连锁主题公园;华强方特以奇幻/卡通类主题公园为主,核心IP包括熊出没;长隆集团以动物类主题公园为主,在野生动物资源、观赏模式、主题表演等方面具有明显优势;宋城演艺以演艺类主题公园为标签,核心IP包括自创的“宋城”和“千古情”演出。

城市布局方面,迪士尼集团进入国内较晚,集中布局香港、北京等个别国内一线城市;国内主题公园企业布局各有侧重,且多数已开启全国布局。华侨城从深圳起步,主要布局在一线和部分强二线城市,目前7个城市主题公园已经开业;华强方特从芜湖横空出世,主要进驻二线和三线城市,目前18个城市主题公园已经开业,除天津、重庆外均避开了与华侨城旗下欢乐谷的同城竞争;长隆集团崛起于广州,布局集中在粤港澳大湾区,目前广州和珠海2个城市主题公园已经开业;宋城演艺诞生于杭州,集中布局旅游资源较强的二三线城市,目前6个城市主题公园已经开业。

表 2019年国内主题公园代表企业城市覆盖数量

(国内无在营项目的不在统计范围内)

3.项目进化:没有一劳永逸,只有持续升级

主题公园项目运营普遍存在“二年级效应”,即每个公园几乎都会在开业的第二年或之后出现客流量下滑。这是因为筹备期和开业初期,消费者的期待值最高,当游客体验过一次之后,主题公园的吸引力就会下降,如果没有更多的项目吸引或者营销刺激等,极少游客能成为回头客。

从单个主题公园项目的发展历史来看,无论是国内主题公园鼻祖锦绣中华,还是主题公园集群长隆度假区,抑或是顶着强大IP光环的上海迪士尼乐园,要想保持五年、十年甚至更长久的经营,都要围绕客户需求与时俱进,不断迭代升级。其中迪士尼的“三三制”的模式在行业内流传甚广,即每年汰1/3的硬件设备,新建1/3的新项目。

锦绣中华·中华民俗文化村——从纯静态观光到融合演

1989年, “锦绣中华”开业;

1991年,中国民俗文化村建成开园;

1995年,推出《中华百艺盛会》,先后创作《蓝太阳》《绿宝石》《东方霓裳》《龙凤舞中华》《大漠传奇》等十余台大型晚会;

2003年1月1日,深圳锦绣中华和深圳中国民俗文化村二园合一。

广州长隆度假区——单一动物世界蜕变为主题公园集群

1997年,长隆野生动物世界(原名:香江野生动物世界)开业;

2000年,长隆国际大马戏开业;

2001年,长隆酒店建成;

2004年,鳄鱼公园开业;

2006年,长隆欢乐世界正式营业;

2007年,长隆水上乐园正式营业;

2016年,“广州鳄鱼公园”更名“长隆飞鸟乐园”。

上海迪士尼乐园——全球扩建速度最快的迪士尼乐园

2016年6月开业,彼时拥有六大主题园区:米奇大街、奇想花园、探险岛、宝藏湾、明日世界、梦幻世界;同年10月便宣布扩建“玩具总动员”园区;

2018年新增的第七主题园区——玩具总动园面市;

2019年1月,上海迪士尼在发布了扩建第八园区的消息。

4.总结

主题公园作为文旅行业的重要细分业态,已经超过山水景区,成为中国居民最普遍接受的休闲娱乐新选择。我国主题公园是全球最具发展潜力的地区之一,头部玩家不仅有本土企业,还有国际巨头,可谓热闹非凡。但主题公园运营并非一蹴而就,而是需要“文火慢炖”,才能不掉队。未来,玩家们还需不断提升研发、设计、运营等核心竞争力,才能笑得更久一些。