2021年文旅集团财务分析报告

2021年文旅市场的复苏进度受到业界广泛关注,文化和旅游部数据显示;2021年,国内旅游总人次32.46亿人次,比上年增加3.67亿人次,同比增长12.8%,恢复到2019年的54.0%;国内旅游收入为2.92万亿元,比上年增加0.69万亿元,同比增长31.0%,恢复到2019年的51.0%。2021全年来看,上半年得益于疫情防控,文旅业的复苏可谓一路高歌,势头喜人。一季度国内旅游人次10.24亿,同比增长247.1%;二季度国内旅游总人次8.47亿,同比增长33.0%。2021年7月下旬以来,新冠疫情从南京扩散至湖南、湖北等国内多个省市,对文旅行业造成巨大的冲击,各地政府实施新一轮严格的疫情管控政策,对文旅行业造成巨大的冲击,成全年行业发展分水岭,从此多点出现且持续不断的疫情,导致文旅集团业绩表现持续晦暗。数据显示:三季度国内旅游总人次8.18亿,同比下降18.3%;四季度国内旅游总人次5.57亿,同比下降41.1%。

可以说,疫情仍然是影响行业发展表现的重要和深刻变量,2021年为后疫情时代的第一年,远距离出行受限的艰难出境下,文旅集团积极拓展文旅产品类型、场景业态升级和数字化业务转型,努力追平2019年疫情前业绩,具体表现如何,本文分析如下。

2021年文旅集团营收概况,营收均值为49.5亿元,净利润均值1.5亿元,基本态势为扭亏为盈

截止到发稿日,根据迈点研究院不完全统计,共有23家文旅集团发布2021年度财务数据,22家发布财务预告。从2021年营收情况来看,共有34文旅集团发布营收数据,营收规模合计约为1682亿元,营收均值为49.5亿元。其中,超过100亿元的有2家,分别为华侨城(1026亿元)、携程(200.2亿元);超过50亿元的有3家,分别为复星旅游文化(92.61亿元)、中青旅(86.35亿元)、同程旅行(75.38亿元);营收在10-50亿元的有文旅集团有6家;营收不足10亿元的有20家,数量最多,营收不足1亿元的有3家。各文旅集团中,华侨城仍占据营收排名第一,可以预见的是,中国中免、三湘印象、新国脉、*ST腾邦全年营收也将不菲,因为其2021年3季度累计营收分别已达495.0亿元、29.55亿元、27.77亿元和13.94亿。

从2021年度营收同比增长情况来看,共有23家文旅集团发布营收同比数据,均值为106.04%。其中,正增长的有14家,同比均值为187.33%,同比增长最高的3家集团分别为新丝路文旅(2113.28%)、海昌海洋公园(110.62%)和香港中旅(80.18%)。其中,新丝路文旅年内收益飙升主要原因是集团于澳洲悉尼的歌剧院一号开发项目交付大部分住宅与业主,确认销售收入所致,以及香格里拉酒业及时调整业务策略,激活疫后报复式高端消费。负增长的为9家,同比均值为-20.42%,同比跌幅最大的3家集团分比为飞扬集团(-46.15%)、东胜旅游(- 33.71%)和途屹控股(-32.26%)。飞扬集团称,收益减少主要是由于疫情爆发导致集团若干业务营运暂停及所有出境旅行团持续暂停;亏损主要是由于集团暂停当地旅行团业务、“机票+酒店预订”产品销售及所有出境团;及金融资产因疫情爆发导致信贷风险大幅增加,计提金融资产减值亏损合共9620万元。

从2021年营收净利润情况来看,共有45家文旅集团发布净利润数据,总和约为67.69亿元,平均净利润1.50亿元,18家净利润增长,仅有5家高过平均值,分别为中国中免、华侨城、海昌海洋公园、同程旅行和宋城演艺。净利润最高的为中国中免,得益于首都机场租金减让、离岛免税所得税优惠调整,中国中免全年实现净利润高增长。27家文旅集团出现净利润亏损,总亏损约为127.89亿元,亏损最高为新华联(-37.2~-29.4亿元),因疫情反复、市场环境等房地产项目销售未达预期,文旅项目由于折旧等固定成本高,影响了利润水平,因此从2020年以来新华联仍未能扭亏。

从2021年净利润同比来看,共有28家文旅集团发布净利润同比数据,同比均值为-1.22%,19家净利润同比为正,9家为负,有5家净利润同比超过100%,分别为:海昌海洋公园(156.43%)、新丝路文旅(150.35%)、*ST东海A(125.07%)、同程旅行(119.02%)和中青旅(109.05%);亏损超过100%的有4家,分别为丽江股份(-154.29%)、锦旅B股(-233.48%)、西藏旅游(-244.50%)和云南旅游(-392.52%)。海昌海洋公园称:2021年国内疫情初步受控,国内旅游消费有所复苏,使得公司业务较2020年有所恢复。2021年,海昌旗下公园总售票人次及入园人次分别为659.3万人次、989.9万人次,较2020年同期分别增长22.5%和18.9%,恢复至2019年同期的50.2%和60.0%。除了公园运营,海昌公司去年文旅服务及解決方案收入5181万元,同比增长54.6%。

资料来源:集团财报及网络资料,迈点研究院整理(备注:本文所有数据以相应年报数据为准)

资料来源:集团财报及网络资料,迈点研究院整理(备注:本文所有数据以相应年报数据为准)

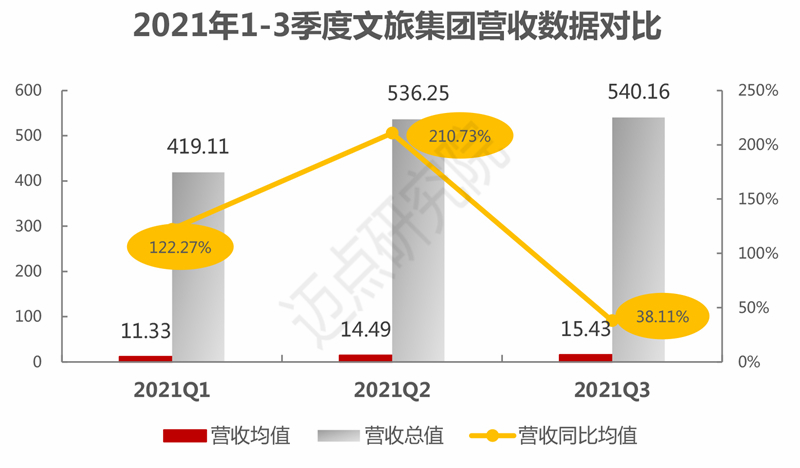

2021全年四个季度营收对比,上半年营收同比均值超一倍,下半年疫情重压下复苏势头回落

迈点研究院统计数据显示:2021年1-3季度,有37家文旅集团发布了季度营收数据;2021年4季度,仅有13家文旅集团发布,因集团数据悬殊颇大,特对1-3季度和4季度的数据区别观察。2021年上半年,国内进一步巩固疫情防控和经济复苏成果,伴随疫苗普及,虽然存在局部地区疫情反弹压力,整体呈现有效控制态势。旅游市场稳企复苏,逐渐形成以国内市场大循环为主体,旅游消费信心稳步回升,产业发展稳定性持续加强,文旅集团实现了业绩的复苏和一定程度的反弹。从2021年各季度同比营收均值来看,2021年1季度同比营收均值为122.27%,2021年2季度同比营收均值为210.73%。相比于2021年上半年,下半年文旅集团深受疫情、管控措施以及2020年3、4季度整体受疫情影响较小,2021年3季度复苏反弹势头开始回落,营收同比均值缩减为38.11%;4季度13家文旅集团的营收同比均值更是为负值,为-19.43%。营收缩减的同比一方面表现出强力的疫情管控政策对行业的余波,另外一方面也展现出后疫情时期文旅集团产品服务对业绩提升的后劲不足。

4季度中,10月份与旅行团相关的疫情爆发后,国内的散发疫情一直没有停止,且4季度是传统的旅游淡季,文旅集团在此形势下严重承压,但仍有国旅联合、西藏旅游、华侨城营收规模保持较大规模增长,营收同比均值分别为73.34%、10.71%和9.59%,其中,国旅联合受益于业绩承诺方对公司的业绩补偿和应收账款收回。营收同比增长为负的有的10家,平均值为-34.62%,主要为OTA(携程、同程、途牛)、景区(中青旅、九华旅游、丽江股份、桂林旅游、云南旅游),为4季度受疫情影响较大的业务类型。其中,云南旅游营收下降幅度较大,除去疫情持续影响,旅行社、旅游交通、旅游景区等游客接待量下降,且司与江南园林有限公司原股东股权纠纷案件,影响归属于上市公司股东的净利润预计约2.7亿元;另外旅游文化科技板块推进存量项目施工进度,但该业务毛利率较低;而上年同期毛利率较高的策划设计类业务收入占比出现下降,导致该板块经营业绩较上年同期有所下降。

数据来源:迈点研究院

资料来源:集团财报及网络资料,迈点研究院整理(备注:本文所有数据以相应年报数据为准)

2019-2021文旅集团营收对比,2021年分别完成2019年、2020年89%和124%的业绩,复苏任务接近完成

2019-2020年营收对比来看,2019年正增长的有32家,同比均值为16.68%,增幅最大的为东胜旅游(95.69%)、海昌海洋公园(56.52%)和同程艺龙(40.67%);负增长的为18家,同比均值为-15.52%,跌幅最大的为*ST腾邦(-32.52%)、东方园林(-38.82%)和新丝路文旅(-53.14%)。2020年正增长的仅有7家,同比均值为38%,分别为三湘印象(146%)、国旅联合(47.14%)、华侨城(36.39%)、三夫户外(16.21%)、中国中免(8.20%)、东方园林(7.28%)和新国脉(6.48%);负增长的有43家,同比均值为-55.65%。因此结合2019-2021年疫情前后的营收表现来看,仅有国旅联合、华侨城连续3年在疫情影响下逆势实现营收规模增长,背后是不断升级的企业综合运营和资源整合能力,华侨城A是华侨城集团持股比例最高的A股上市公司,2021年华侨城旗下有27家景区、28家酒店、1家旅行社、7家开放式旅游区、1台旅游演艺,公司持续推进文化旅游产品提质升级,加速深圳华侨城旅游度假区、东部华侨城旅游度假区等重点项目改造提升,巩固其在文化旅游行业的领先地位,优化旗下文旅资源整合策略,策划推出一系列文旅主题节庆活动和文旅体验产品。2021年共接待游客7797.9万人次,为2020年182%的水平,恢复至 2019年的150%;剔除2021年新增加项目,为2020年117%的水平,恢复至2019年的96%。

2021年的营收规模来看,虽仍然挣扎在疫情中,但情况改善明显,34家发布2021年营收的文旅集团其总值为1681.77亿元,完成2020年(1357.97亿元)123.84%的业绩,但与2019年依然有所差距,共完成2019年(1894.42亿元)88.77%的业绩。

资料来源:集团财报及网络资料,迈点研究院整理(备注:本文所有数据以相应年报数据为准)

2019-2021文旅集团净利润对比,扭亏为盈与连续盈利18家,各类亏损26家,占比过半

2019-2021年净利润对比来看,除去*ST海创亏损金额不明确外,可分为5类,第一类,连续盈利,共有7家,分别为同程旅行、中国中免、九华旅游、国旅联合、华侨城、三湘印象、金马游乐,其中,同程旅行业绩的大幅增长,与其不断下沉市场、扩宽用户;推出“机票盲盒”、发力电竞酒店创新产品,通过激活年轻态客群的旅行消费需求,不断助力文旅的消费复苏。具体到各个板块,2021年同程旅行住宿业务、交通业务及其它业务收入分别为24.1、44.6和6.7亿元,同比分别增长23.8%、28.4%和30%。

第二类,扭亏为盈,共有11家,分别为海昌海洋公园、新丝路文旅、*ST东海A、中青旅、陕西旅游、曲江文旅、探路者、黄山旅游、峨眉山A、*ST西域旅游、宋城演艺。其中,中青旅主要得益于2021年新冠肺炎疫情有所控制,策略性投资、整合营销、酒店和景区板块业务有所恢复。整合营销业务平台中青博联表现突出,2021年实现净利润4371.78 万元,同比增长3430.07%;景区业务方面,乌镇及古北水镇均实现盈利;中青旅认为:疫情前后进一步激发旅游传统项目加速转型升级,国内城市周边游、研学/体育/康养/乡村等新业态旅游等需求将持续攀升,公司将理顺景区、旅行社、整合营销、酒店等主要板块发展关系,继续布局“旅游+”产业链延伸业务,加快培育新增长点。

第三类,亏损减少,共有12家,分别为途牛、香港中旅、携程、腾轩旅游、东胜旅游、岭南控股、桂林旅游、长白山、复星旅游文化、三夫户外、凯撒旅业、众信旅游。其中,2021年,携程以“深耕国内,心怀全球”以及“旅游营销枢纽”作为长期战略,业绩增长速度较快,在亚洲区域,2021年,携程在海外市场中的本国、本地区酒店预订量较2019年增长超过30%;欧洲市场的机票预订量在第四季度进一步恢复。

第四类,亏损增加,共有7家,分别为途屹控股、张家界、飞扬集团、东方园林、新华联、大连圣亚、*ST腾邦。其中,*ST腾邦主要由于资金流动紧张, 未能归还到期的融资和债务和股权,计提资产减值准备金额较大产生连续亏损。

第五类,首次亏损,共有7家,分别为丽江股份、锦旅B股、西藏旅游、云南旅游、新国脉、三特索道、西安旅游。其中,新国脉除因疫情持续反复,对酒店和商旅业务的增长产生不利影响;公司战略转型业务含5G应用和数字化业务仍处于市场导入期,投入大而规模发展相对滞后,年内亏损约2.6亿元;公司计提股权公允价值变动损失3000余万元、计提版权资产减值准备2500余万元等,均为2021年度出现亏损的原因。

资料来源:集团财报及网络资料,迈点研究院整理(备注:本文所有数据以相应年报数据为准)

2022文旅集团业绩展望比,第一季度旅游市场弱于去年同期,通过前瞻转型升级,全新时代已经开启

2022年旅游经济受新一轮疫情影响,第一季度旅游市场弱于去年同期。中国旅游研究院数据显示:一季度旅游经济运行综合指数为95.60,同比和环比分别下降了9.7和3.3,处于景气荣枯线以下并呈下降趋势,企业家信心指数波动下行。在这两年本就遭受重创的旅游业再次陷入停摆,不少文旅企业生产经营活动受到较大影响。在此背景下,2月,国家发改委、文旅部等14部门联合印发了《关于促进服务业领域困难行业恢复发展的若干政策》,针对性地推出包括7项旅游业专项政策、10项适用于旅游业的普惠性政策,以及精准实施疫情防控措施等。各省市和地方政府随后发布了一系列针对等市场主体的帮扶政策,帮助企业度过难关。

另外,在上半年五一、端午等节假日旅游市场拉动、各地旅游供给增加等叠加因素影响下,如果疫情在五一前得到有效控制和动态清零,文旅市场有望提振。面对人民对美好生活的新期待,高质量发展成文旅拓展的新要求,在双循环历史新格局下,文旅业成扩内需的主力军,赛道优势依然存在。当下,文旅集团通过旅游市场下沉,提升市场机遇和发展空间(同程旅行)、微度假、乡村游、周边游带动消费活跃度(中青旅),借力冬奥会为冰雪旅游、体育旅游带动增长(长白山)、数字化转型(黄山旅游、宋城演艺)、地产与文旅资源整合(华侨城)、业务转型升级(新国脉),积极进行自救和逆势发展,来化解自身危机、布局新的版图,全新的文旅时代正在开启。