2022年三季度中国旅游市场分析报告

受疫情持续反复影响,2022年三季度旅游市场数据明显弱于去年同期。依据文旅部发布的2022年中秋假期旅游数据和前三季度国内旅游数据:中秋节假期全国国内旅游出游7340.9万人次,同比下降16.7%,按可比口径恢复至2019年同期的72.6%;实现国内旅游收入286.8亿元,同比下降22.8%,恢复至2019年同期的60.6%。据数据比较计算,三季度国内旅游总人次6.39亿,同比下降21.9%;国内旅游收入0.55万亿元,同比下降25.68%。本文整理了包括星级饭店、旅行社、各省市、重点假期等各渠道的旅游市场数据,进而分析总结三季度旅游市场概况与全貌,并结合新政策和新形势,对未来发展做出预测。

一、2022Q3旅游数据

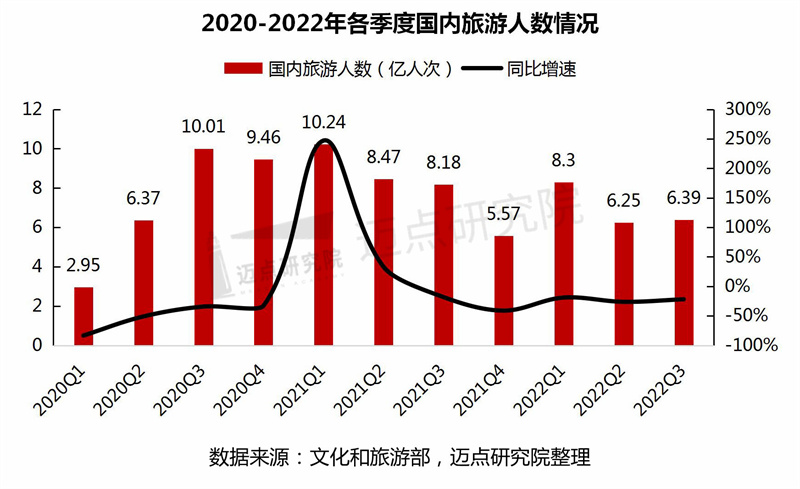

1.旅游市场整体数据

据文旅部公布数据显示:2022年前三季度,国内旅游总人次20.94亿,比上年同期减少5.95亿,同比下降22.1%。其中,城镇居民国内旅游人次15.99亿,同比下降17.3%;农村居民国内旅游人次4.94亿,同比下降34.6%。国内旅游收入(旅游总消费)1.72万亿元,比上年减少0.65万亿元,同比下降27.2%。其中,城镇居民出游消费1.42万亿元,同比下降25.8%;农村居民出游消费0.30万亿元,同比下降33.5%。其中,第三季度国内旅游人次6.39亿,同比下降21.9%;第三季度国内旅游收入0.55万亿元,同比下降25.68%。

为进一步规范旅游市场秩序和加强行业管理,促进市场稳定恢复,8月文化和旅游部发布《关于加强行业监管进一步规范旅游市场秩序的通知》,主要包括四个方面:以保障游客合法权益为目标,严格规范旅游市场秩序;以提升服务质量为根本,规范导游执业行为 ;以整治“不合理低价游”为重点,加大综合执法力度;以落实旅行社疫情防控指南为基础,加强疫情防控和安全管理。

2.旅行社接待数据

2022年三季度全国旅行社国内旅游组织1557.06万人次、4061.19万人天;接待2292.55万人次、4911.53万人天。三季度全国旅行社总数为44359家,全国旅行社统计调查数据审核完成率为89.91%,27个地区数据审核完成率高于全国水平。其中,天津、河北、内蒙古、辽宁、黑龙江、江苏、安徽、福建、江西、山东、湖南、重庆、贵州、云南、宁夏、兵团的审核完成率达到100%。三季度,旅行社国内旅游接待人次排名前十位的地区由高到低依次为湖北、浙江、云南、湖南、贵州、江苏、广东、重庆、安徽、四川。

值得注意的是,比较2019年至2022年三季度全国旅行社数量,可发现一个有趣的现象:疫情近三年,旅行社的数量不减反增,逆势增长。据业内专家解释,原因主要分为两类:增量主要源于研学培训机构的转注册、旅行社原股东分立新设、自驾俱乐部注册开发新业务及其外行跨界入局例如抖音、小红书、滴滴这些互联网企业直接从旅行社入手进入旅游行业;存量系原有旅行社选择“蛰伏”,暂停营业,不做清算,即使旅行社不开展经营业务,但依然存在。

疫情对旅行社的业务冲击不言而喻,经历疫情的洗礼,行业更应该深刻思考未来的出路:适应市场新需求、新发展格局,创新业务模式如注重微度假产品的深度打造、整合旅行服务上下游资源开展多元化经营等。

3.星级饭店运营数据

2022年三季度,受疫情反复散发及严格管控政策影响,酒旅行业仍处于震荡不稳定发展状态。据文化和旅游部公布的全国星级饭店经营情况数据:第三季度,共有6505家星级饭店数据通过审核,营业总收入353.54亿元,其中餐饮收入占41.42%,客房收入占41.66%。星级饭店平均房价342.24元/间夜,同比下降0.81%;平均出租率45.49%,同比上升4.14%。环比层面,得益于暑期传统旅游旺季的加持,平均房价相比二季度增加14.88%,平均出租率环比增加8.76%。对比同比数据,整体而言,2022年前三季度全国星级饭店经营情况不如去年。

分地域来看,上海、海南、北京、浙江等热门旅游目的地的星级饭店各经营指标表现优异,与这些省市的旅游恢复情况密切相关。以上海市为例,三季度解除封控,同时出台助力旅游企业恢复发展的“新12条”;全市5A级旅游景区于7月1日起全部恢复开放;上海分三批发放总额10亿元的电子消费券,提振消费信心;整体市场加速回暖,迪士尼、海昌海洋乐园等主题公园游客人数暴涨,带动周边度假酒店市场的逐步回升。

4.星级饭店餐饮营收

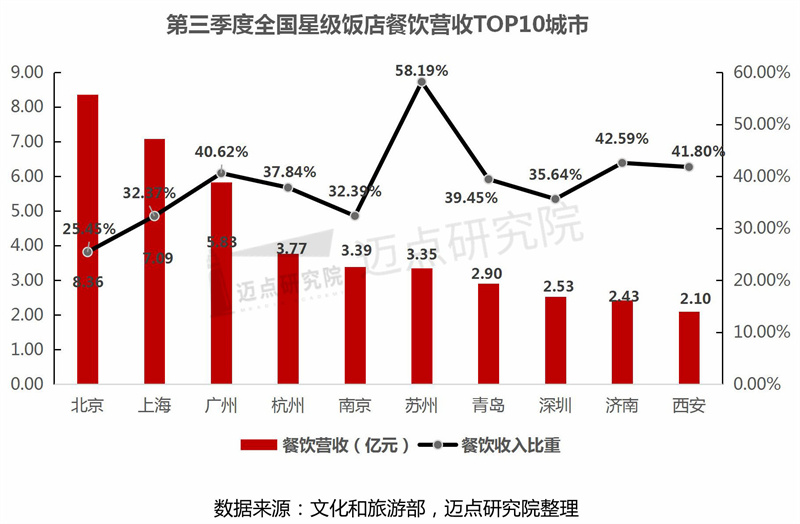

疫情之后,多个酒店集团瞄准餐饮市场,在餐饮板块有新动作,如发布新品牌、推出新理念,以缓解经营压力。以金陵饭店为典型代表,依托在高端餐饮的深厚积累和品牌优势,以金陵特色菜肴为核心,针对市场需求加大对预制菜肴的研发力度,发展势头迅猛,并已实现了线上销售。通过预制菜模式,不局限于当地销售,开始由本地走向全国各地,为酒店餐饮企业复苏探路提供了新样板。2022年三季度,星级饭店餐饮营收前十的城市为:北京、上海、广州、杭州、南京、苏州、青岛、深圳、济南和西安,以一线及新一线城市为主,这些城市居民餐饮消费能力相对较高,同时易于接受新理念、乐于尝试新产品。

二、2022Q3节假日旅游市场

1.暑期旅游市场

依据中国旅游研究院联合携程发布的《2022暑期旅游总结及趋势展望报告》和途牛《2022暑期出游报告》、携程《2022暑期旅游市场趋势报告》,暑期旅游市场呈现如下特征:

(1)受多地散发疫情和高温天气影响,暑期国内旅游市场复苏进度有所放缓。

(2)产品主题层面:休闲避暑需求旺盛,但疫情阻碍客流跨省长距离移动,因而转向周边避暑。携程平台数据显示,8月周边避暑游的订单增幅相比跨省避暑游高出8个百分点。“休闲避暑”“漂流玩水”“海滨度假”类型的主题游受游客青睐,产品预订量较去年同期增幅明显。同时,夏季夜间游产品热度上升,以今年暑期7月数据为例,夜游景区门票订单量环比上个月增长138%,出游人次环比上个月增长165%。

(3)目的地层面:热门目的地在南方分布较为集中,其中西南、华南地区热度较高,占据前20个热门目的地中的8席,分别为广州、成都、昆明、贵阳、重庆、深圳、东莞和佛山。华东地区热门目的地集中在杭州、苏州、南京、青岛、济南和合肥。其他区域,西安、北京、武汉、郑州、长沙和长春等城市暑期游客接待量全国领先。

(4)出游方式层面:以打包产品统计,跟团游出游人次占比34%,其次为自驾游和团队游,出游人次分别占比28%、22%。

(5)客群层面:亲子群体、学生群体为暑期重要客群。小学生和初中学生群体主要表现为亲子家庭出游;初中生和高中生则偏爱结伴美食旅行;大学生群体偏爱主题游,如赴一场美食之旅、为音乐节而赴一座城、跟随一本书踏上作者的旅程。

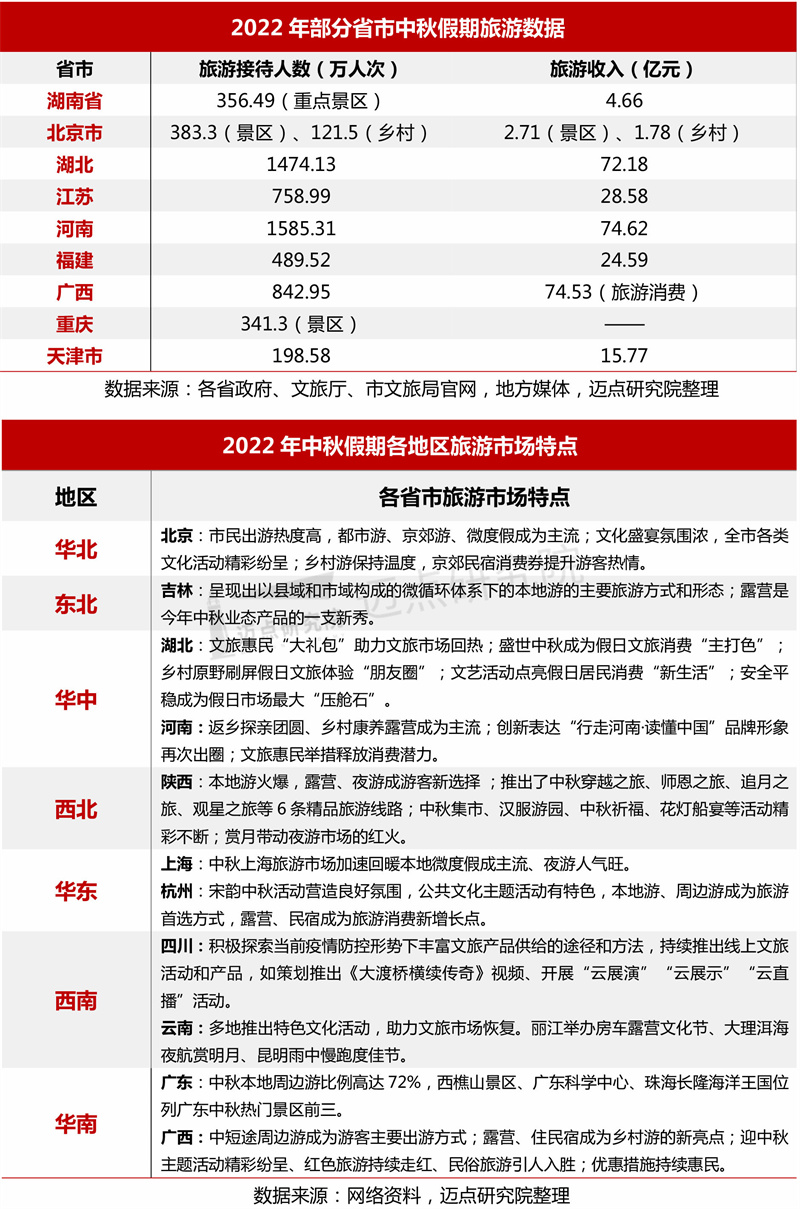

2.中秋假期旅游市场

经文化和旅游部数据中心测算:2022年中秋节假期,全国国内旅游出游7340.9万人次,同比下降16.7%,按可比口径恢复至2019年同期的72.6%;实现国内旅游收入286.8亿元,同比下降22.8%,恢复至2019年同期的60.6%。各地文化和旅游系统发挥自身优势,丰富市场供给,满足群众多层次、多样化消费需求。

中秋假期,本地旅游成为“主基调”。中秋节假期的游客平均出游半径117.4公里,同比下降5.0%;游客目的地平均游憩半径7.8公里,同比下降20.6%。携程数据显示,本地景区、主题玩法和乡村民宿订单增长显著,周边游热门城市TOP10为:杭州、广州、南京、苏州、上海、北京、郑州、合肥、无锡、长沙。

中秋假期,近郊游、乡村游受到青睐,微度假成为人们出行的主流。同时,不同年龄客群偏好差异明显:90、00后年轻客群更多选择以“城市微旅行”的方式度过中秋;80后、70后家长则更偏向于携家带口一起赏月和体验中秋民俗活动。

中秋假期,都市夜游亮点突出。杭州西湖、广州珠江、上海黄浦江、南京秦淮河等地的城市夜景观光热度持续走高。张家界九歌山鬼景区、台州温岭景区、西湖西溪景区等众多景区开启夜游模式。

三、国内旅游市场发展趋势

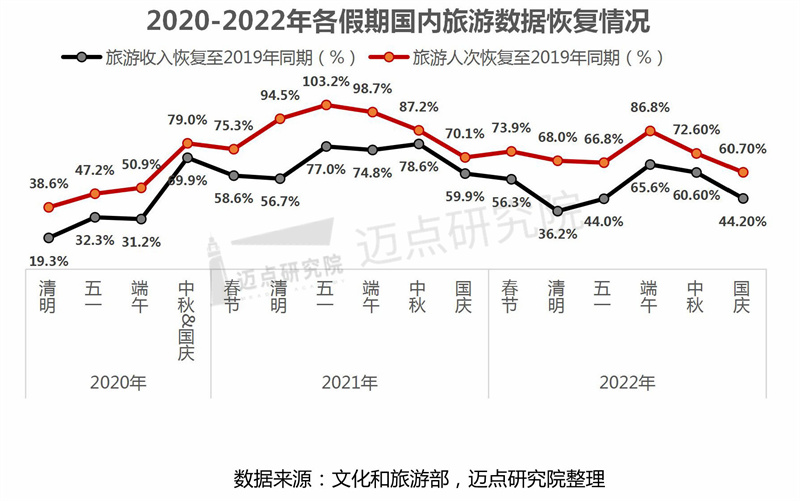

随着国庆长假的落幕,2022年全部法定节假日结束,客观的数字显示:出游人次及行业收入创下疫后同期新低。经文化和旅游部数据中心测算,2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%。实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。这份成绩单出乎意料又在情理之中,受区域性点状疫情多发的影响,各地大面积倡导居民“就地过节”,景区则因疫情防控需要实行闭园。可见,疫情仍将是当前和今后一个时期影响旅游行业复苏的最大不确定性因素,未来旅游行业恢复的进程依然取决于“出行政策”的弹性调整与人员合理流动。

进入11月,文旅新政策暖风频吹,行业恢复信心倍增:11月11日,国务院联防联控机制出台了“20条优化措施”后,15日文化和旅游部发布优化跨省旅游管理政策即跨省旅游经营活动不再与风险区实施联动管理、跨省游客需凭48小时内核酸检测阴性证明乘坐跨省交通工具,标志着持续一年多的“跨省游熔断”正式退出舞台,跨省旅游重新进入常态化。11月18日,文化和旅游部结合最新防控政策修订发布了包括景区、旅行社、网吧、KTV、剧院、剧本杀等6个文旅行业场所新版防控指南,进一步为旅行社、景区、剧场的有序化经营“保驾护航”。

同时,在卡塔尔世界杯和冬季主题旅游的助推下,冬季旅游收官之战在各地陆续打响,积极策划跨省游产品、开展市场营销活动:三亚、青岛、大连等地围绕世界杯看球策划推出“海岛民宿+看世界杯”、“沙滩营地+看世界杯”等特色活动;黑龙江省冬季旅游推介会相继走进厦门、成都、南昌、长沙、贵阳、杭州等多个城市,热推冰雪风光、冰雪体验、冰雪文化三大冰雪旅游主题产品;广西壮族自治区则以“山水暖你 壮乡等你”为主题推出“冬游广西”旅游产品,推介“赏冬韵•山水恋歌之旅”、“晒冬阳•滨海阳光之旅”、“寻冬趣•探秘边关之旅”等多条主题线路。

政策的利好和营销活动的火热,为行业的恢复发展带来信心,但并不代表短期内就会产生“立竿见影”的效果。一是新政策需要相应过渡期,消费者出行心理修复需要渐进过程;二是近期全国各地新一轮疫情蔓延,跨省游短期内尚不能全面开放;三是疫情之后,居民收入增速放缓,消费能力和意愿均受影响,居民对就业预期与收入信心需要一个时间周期。综上分析,近期国内旅游市场恢复仍面临波动和不确定性;但长期来看,随着行业新政策的落地实施细化和游客出游意愿的回升、旅游市场新场景和新业态的培育发展成熟,未来预期总体乐观向好。