2022年1季度全球酒店集团财务分析报告

2022年一季度,受国内持续散发的疫情及严格的疫情管控政策,酒旅行业仍处于被压抑状态。文旅部数据显示:一季度,国内旅游总人次8.30亿,同比下降19.0%;国内旅游收入0.77万亿元,同比增长4.0%,大约恢复至疫情前2019年同期的六成水平。另据信达证券数据显示:一季度,全国酒店平均房价为392元,同比上升0.97%;平均出租率为43.13%,同比下降4.5%,呈现继续萎缩态势。在此背景下,本文对国际酒店集团全球与中国区市场的业绩表现,以及国内酒店集团与国际酒店财务数据对比进行汇总,以研究分析。

一、2022Q1国际酒店集团财报表现:全球业绩大增,中国区表现较差

1. 2022Q1国际酒店集团财报整体表现

2022年一季度国际酒店集团营收和净利润来看,得益于全球旅行限制的放松和旅游需求的持续恢复,营收和净利润均实现大幅增长,除去凯悦酒店,均实现扭亏为盈。营收同比均值为86.44%;净利润同比均值为760.67%;其中,凯悦酒店营收同比增长192.01%,为营收增长之最;万豪国际净利润同比增长3527.27%,为净利润增长之最。与2022年一季度相比,2021年一季度国外疫情继续呈现大规模爆发态势,同比均下降50%左右,2021年二季度到2022年一季度国际酒店集团开始适应并走向恢复,实现了业绩的复苏和一定程度的反弹。2022年一季度各国际酒店集团在华表现来看,与其全球范围的业绩正好相反,在华表现不够理想,相比于其他地区来看,呈现较低水平。主要因为相比起全球范围来看,中国采取了更严格的措施来控制疫情以及消费不振、房地产进入下行状态,给酒店业带来沉重压力。

2022年一季度国际酒店集团资产和现金流量来看,资产负债率均值为85.35%,股东权益比率均值为16.65%,表现出较高的负债程度。其中希尔顿酒店的资产负债率为104.53%,已经超出其资产,表明具有极高的杠杆率和高风险的投资或贷款,如果希尔顿在全球业绩能够持续复苏反弹,相信其创造的收益可将负债抹平并获得进一步发展。国际酒店集团经营活动现金流量最高是万豪国际,同比高达1374.07%,反映了集团的变现能力强;投资活动现金流量最高的为温德姆酒店及度假村,说明本期有处置资产,产生了净收益,集团认为受惠于美国核心基础设施建设,特许经营酒店正在进入一个周期为10年的超级增长期,因此增加其投入力度相信会是未来发展的一个重要举措。各国际酒店集团筹资活动现金流量均为负值,表明一季度筹措资金不足,即发行股票或贷款收到的资金产生筹资活动均为负。

2. 2022Q1国际酒店集团全球及中国市场运营表现

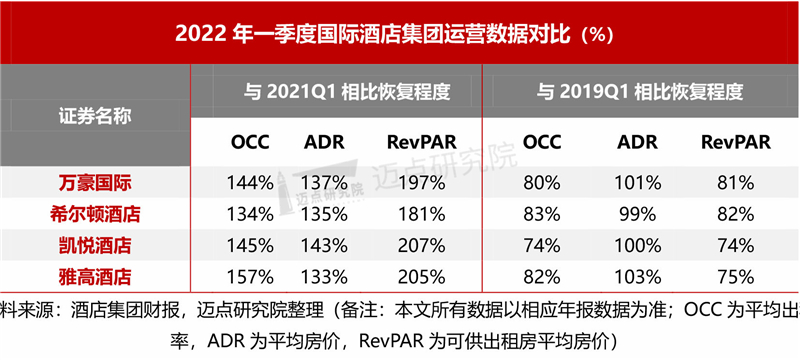

第一,万豪国际数据显示:2022年一季度,营业收入为41.99亿美元,同比增长81.3%;净利润3.77亿美元,去年同期净亏损1100万美元,净利润同比扭亏为盈。截至季度末,全球住宿系统总计超过8000家酒店,拥有近148.8万间客房。

旗下全球酒店RevPAR同比增长96.5%,其中美国和加拿大市场同比增长99.1%,其他市场整体同比增长88.5%,欧洲地区更是同比增长400.3%。大中华区RevPAR同比下滑6.2%,入住率为41.3%,同比下滑5.4个百分点。

第二,希尔顿酒店数据显示:2022年一季度营业收入为17.2亿美元,同比增长96%,其中净利润2.1亿美元,去年同期亏损1.1亿美元,集团全球新开业76家酒店。随着入住率和ADR的上升,RevPAR同比增长80.5%,恢复至2019年同期的82.2%。

大中华区共有24家酒店开业,其在中国市场的客房量同比去年增加20%;因防疫措施和旅游限制持续压抑市场需求,RevPAR对比2019年同期下滑了45%。

第三,洲际酒店数据显示:2022年一季度,集团RevPAR同比上升61%,恢复至新冠疫情前的82%,主要受到欧美、中东、非洲及中国以外亚洲地区的需求增长的影响。美洲地区酒店入住率近60%,比疫前低6%;欧洲、中东、非洲及中国以外亚洲地区的酒店入住率亦升至近50%,较2019年低21%。

大中华地区酒店入住率为36%,较2019年低16%,其中中国区RevPAR下降42%,表现最差。受疫情封控升级影响,深圳的物业表现相比2019年下降了77%;上海由于3月份升级疫情封控措施,相比2019年同期下降40%。

第四,温德姆酒店及度假村数据显示:2022年一季度营业收入为3.71亿美元,同比上涨22.44%,净利润为1.06亿美元,同比增长341.67%。温德姆认为,受惠于约 5500 亿美元核心基础设施项目建设,美国特许经营酒店正在进入一个周期为10年的超级增长期,且是建造精选服务酒店的最佳时机。

第五,雅高酒店数据显示:2022年一季度,雅高总收入为7.01亿欧元,同比增长724.71%。与2019年同期相比,仍有23%的差距。新开业26家酒店、3700间客房。旗下酒店共5304家,客房总数接近77.8万间。

本季度业绩提升主要依赖于欧洲、中东、美洲市场的活力,尤其是奢华及生活方式酒店、国内游等方面的市场需求强劲,在旅游、餐饮和娱乐等服务板块都出现了良好走势。与之形成鲜明对比的是,雅高在中国市场业绩表现比2019年同期水平低42%。

第六,凯悦酒店数据显示:2022年一季度,营业收入为12.79亿美元,同比上涨192.01%;净亏损为7300 万美元,同比增长75.99%。

全球酒店平均入住率为51.1%,同比增长15.9%,较2019年同期下降18.1%;ADR为183.9美元,同比增长42.6%,已恢复至2019年同期水平。与其他国际集团扭亏为盈不同,凯悦仍呈现亏损状态,除中国市场,凯悦一季度的RevPAR比疫情前增长了3%。

二、2022Q1国内酒店集团财报表现:与全球相比冰火两重天,不断强化蜕变升级之道

1. 2022Q1国内酒店集团财报整体表现

与国际酒店集团在中国区外的业绩恢复表现不同,2022年一季度国内酒店集团深受散发疫情及管控措施等影响,营收同比不同程度呈现缩减态势,可谓冰火两重天。相比于2020年下半年到2021年上半年,营收表现明显晦暗,这是因为2020年2季度后,国内疫情控制力度较好,酒旅集团收益颇多,因此同比大幅提升。净利润除去锦江酒店和华天酒店因资产腾挪、运营力度加强等,各酒店集团同比均呈现较大幅度下降,均值达到24%。

2022年一季度,国内酒店集团营收排列情况来看,呈现出明显的梯队分层态势:营收总额超过10亿元的,为国内3大酒店集团巨头,分别为华住(26.81亿元,同增 15.01%)、锦江酒店(23.22亿元,同增0.97%)和首旅如家酒店集团(12.12亿元,同减4.64%)。营收总额不到10亿元的,为金陵饭店(3.80亿元,同增17.30%)、岭南控股(1.88亿元,同减35.01%)、华天酒店(1.06亿元,同减16.66%)和君亭酒店(0.62亿元,同减3.72%)。

从国内酒店集团资产和现金流量来看,资产负债率均值为58.48%,股东权益比率均值为41.52%,资产负债率在40%-60%之间较为合适的健康状态,表现出国内酒店集团较为适中的资产负债率和股东权益比率,也说明集团在负债抵御外部冲击和利用财务杠杆来扩大经营规模之间取得了某种程度上的平衡。从现金流量来看,来自主营业务的现金流量越多,表明公司发展的稳定性也就越强;公司的投资活动为闲置资金寻找投资场所,筹资活动则是为经营活动筹集资金,这两种活动所发生的现金流量,都是辅助性的,服务于主营业务的,这一部分的现金流量过大,表明公司财务缺乏稳定性。各国内酒店集团存在投资和筹资活动现金流量不同程度超过经营活动现金流的现象,说明财务情况稳定性仍较为欠缺。但整体来看,通过对比国际与国内酒店集团可以看出,国际酒店品牌股东资金使用效率较高,但长期偿债能力差;国内酒店品牌对比国际酒店品牌股东资金使用效率还有一定差距,但长期偿债能力较强,未来可期。

迈点研究院以锦江酒店财务分析为例,可以一窥本季度酒店业发展表现及内在原因,即疫情管控、房地产政策和酒店业面临转型发展等。锦江酒店本季度归属于上市公司股东的净利润比上年同期减少亏损6268万元,主要是本期取得动迁补偿收益等所致。归属于上市公司股东的扣除非经常性损益后的净利润上年同期增加亏损5668万元,主要是本期受疫情影响的中国大陆境外停业酒店数量减少,使得计入非经常性损益项目的折旧摊销及租金等停业损失比上年同期减少所致。本期现金净流入比上年同期增加 5.87亿元,主要是本期公司旗下境内有限服务酒店由于疫情影响暂缓支付经营款项,以及业务转型等原因,导致经营性现金流支出减少所致。

2. 2022Q1国内酒店集团市场运营表现

虽然酒店业仍在疫情的泥淖中艰难发展,但国内酒店集团面对现实困境,亦在加快调整供应链、创新产品服务、升级营销方式、强化竞争之道等。我们从2022年一季度国内三大酒店集团的运营拓展数据,可以进一步观察后疫情时期的酒店行业发展趋势。第一,加快规模扩张步伐。锦江酒店新开业酒店232家;首旅如家已签约未开业和正在签约店为 1827 家。第二,加快中高端布局。华住集团新开店数量为190家,其中中高端酒店新开店数量为57家,占比30.0%。截至2022年一季度,锦江酒店已经开业的酒店合计达到10757家,中端酒店占比52.61%。第三,加快特许经营占比提升。锦江酒店净增开业酒店144家,其中直营酒店减少4家,加盟酒店增加148家。华住集团全球经营酒店总数7988家,自营及加盟比例占比分别是14%与86%。第四,发力三四线下沉市场。首旅如家强化区域拓展、省域深耕,加速三、四、五线下沉市场布局;华住集团发力三到五线城市,坚持把“小、低、平”做出众。第五,私域会员直销渠道加快建设。首旅如家会员总数已达1.34亿人,成立的“会员购平台”如LIFE俱乐部,为会员提供更大力度的尊享住宿权益、以及除住宿以外的230多项生活权益及生活方式社群服务。锦江将锦江系、铂涛系、维也纳系会员不断整合,全面纳入锦江WeHotel平台。

三、趋势展望:供需格局明显优化,疫情稳定后绩效有望改善

整体来看,中国酒店业的疲软均受限于疫情封控等因素,整体表现疲软,拖累了快速反弹的速度效率。但中国经济的韧性和基础良好,伴随境内疫情形势趋稳,出行需求有望逐步复苏;叠加酒店存量供给历史性去化,后疫情时代酒店行业供需格局明显优化,新一轮景气周期即将开启。如洲际酒店集团仍然计划在中国开设大量新酒店;希尔顿今年在中国开设的酒店房间数将比2021年多20%。锦江酒店积极把握全球酒店产业发展趋势,坚定推进数字化转型、精细化管理、信息化赋能,确保实现防疫抗疫和经济常序运行的新平衡;华住集团则保持精益增长的航向不变,加强重仓中国的信心及决心,强化数字化及供应链赋能,紧抓海外市场回暖机遇期,为增长积蓄动能。长远来看,国内酒店集团资源优渥,品牌丰富、开店强势;且整合加速推进,平台效应凸显,绩效有望改善,不断释放盈利空间。